Analiza finansowa

„Analizowanie i ocenianie działalności przedsiębiorstwa, to zagadnienie dużo obszerniejsze i bardziej skomplikowane, niż zwykłe żonglowanie danymi z raportów księgowych.”

E.A. Helfert

Ogólne pojęcie „analiza” oznacza rozbiór, tj. rozłożenie pewnej całości na części składowe i rozpatrywanie każdej z nich z osobna, dokonywane w procesie poznania i działalności praktycznej1. Według Kartezjusza zasady analizy, a raczej prawidła myślenia, których należy przestrzegać w trakcie jej przeprowadzania, są następujące:

- nie przyjmować nigdy żadnej rzeczy za prawdziwą, zanim się jej nie pozna z całą oczywistością jako takiej, podzielić każde z rozpatrywanych zagadnień na tyle cząstek, na ile się da i ile będzie wymagać lepsze rozwiązanie;

- prowadzić myśl według porządku, zaczynając od przedmiotów najprostszych i najłatwiejszych do poznania, aby następnie wznosić się pomału, jakby po stopniach, aż do poznania bardziej złożonych,

- czynić wszędzie wyszczególnienie tak dokładne i przeglądy tak ogólne, aby być pewnym, że się niczego nie opuściło2.

Czym obecnie jest analiza finansowa?

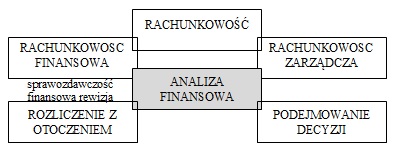

Jak pisze W. Gabrusewicz: „Jest z pewnością czymś znacznie więcej niż zwykłym opisem liczb zawartych w sprawozdaniu finansowym. Analiza finansowa jest integralną częścią analizy ekonomicznej przedsiębiorstwa. Analiza ekonomiczna przedsiębiorstwa zajmuje się zjawiskami gospodarczym występującymi w przedsiębiorstwie, mierzeniem związków i zależności między rozpatrywanymi zjawiskami, oceną prawidłowości ich kształtowania się. (…) Badaniem związków i zależności między zjawiskami ekonomicznymi zajmuje się również analiza finansowa, ale bada i ocenia te związki w wymiarze finansowym. (…) Mimo, że w analizie ekonomicznej wyodrębniono analizę techniczno-ekonomiczną i analizę finansową, nie można tych elementów analizy ekonomicznej rozpatrywać w oderwaniu od siebie, tak jak nie można rozpatrywać oddzielnie rzeczowej działalności przedsiębiorstwa i jej rezultatów finansowych. Analiza ekonomiczna jest jedna. Można natomiast niekiedy bardziej eksponować jeden lub drugi obszar analizy ekonomicznej, należy jednak zawsze pamiętać o wzajemnych powiązaniach analizy techniczno- ekonomicznej i analizy finansowej. Zajmowanie się samymi wynikami finansowymi przedsiębiorstwa – w oderwaniu od bazy materialnej, która te wyniki kreuje – i odwrotnie – ukazywanie wyłącznie rezultatów rzeczowej strony działalności bez pokazywania konsekwencji finansowych – może prowadzić do błędnych stwierdzeń i wniosków”3. Na schemacie 1 przedstawiono miejsce analizy finansowej w systemie rachunkowości.

Schemat 1. Miejsce analizy finansowej

Zadania analizy finansowej

Analiza ekonomiczno – finansowa to proces wymagający nie tylko umiejętności kalkulacji, ale i trzeźwego osądu, koncentrujący się przede wszystkim na właściwym zdefiniowaniu problemu i jego kontekstu, a dopiero w drugiej kolejności na żonglowaniu liczbami. Z całą mocą należy podkreślić, że główne zadanie analizy finansowej to pomoc ludziom odpowiedzialnym za wyniki finansowe przedsiębiorstwa w podejmowaniu właściwych decyzji z właściwej perspektywy. Cel analizy w każdych okolicznościach musi być jasno określony – inaczej cały proces zmieni się w jałowe „mielenie” liczb. O ile zarządzanie definiuje się czasami jako „sztukę zadawania ważkich pytań”, to proces analizy finansowej powinien znajdować sensowne odpowiedzi na te ważkie pytania – bez względu na to czy rezultaty można ująć w formie liczb. Przy rozwiązywaniu problemów ekonomiczno – finansowych rozumowanie na poziomie opisowym często odgrywa równie istotną rolę jak wyniki obliczeń. Analiza, która nie traktuje poważnie tego elementu, nigdy nie będzie kompletna. Stopień dokładności i głębokości analizy finansowej zależy także od konkretnej sytuacji. Wziąwszy pod uwagę szacunkowy, przybliżony charakter wielu danych używanych w obliczeniach, odpowiedzi często lepiej podać w formie przedziałów liczbowych niż w postaci jednoznacznie określonych wartości. Jednocześnie nie należy tracić czasu na dalsze cyzelowanie wyników, które wyraźnie wskazują najkorzystniejsze warianty postępowania – nie ma sensu wyważać otwartych drzwi! Ponadto zdrowy rozsądek nakazuje skierować główny nacisk na te obszary analizy, gdzie dodatkowa praca najbardziej się opłaci – tak by efekty zrównoważyły wysiłki włożone w ich osiągnięcie4.

„Analiza finansowa oceniając przeszłość, dąży w sposób naturalny również do tego, aby usprawnić działalność bieżącą przedsiębiorstwa, poprawić ją i udoskonalić, sprawić, aby przychody i wyniki finansowe rosły szybciej od wzrostu kosztów. Żadna, nawet najpełniejsza analiza osiągnięć przedsiębiorstwa w przeszłości nie jest pełna, jeśli nie ukaże, jak osiągnięcia te wpłyną – pozytywnie lub negatywnie – na działalność i rozwój przedsiębiorstwa w przyszłości. Analizujemy przeszłość po to, aby ukształtować lepszą przyszłość przedsiębiorstwa. Sukces przedsiębiorstwa, jak wiadomo, jest zależny od trzech najważniejszych uwarunkowań, tj.:

- od sytuacji przedsiębiorstwa ukształtowanej w przeszłości,

- od obecnych uwarunkowań działalności przedsiębiorstwa,

- od umiejętnego i trafnego wyboru odpowiednich decyzji wyznaczających kierunki rozwoju przedsiębiorstwa w przyszłości”5.

Schemat 2. Analiza finansowa jako system retro i prospektywny

Ogólny cel analizy finansowej

Ustalenie bieżącego stanu kondycji majątkowo – kapitałowej przedsiębiorstwa i na jego podstawie nakreślenie ścieżek rozwoju – prognozy finansowej. Kierownictwo przedsiębiorstwa chcąc prowadzić gospodarkę opartą na optymalnie podjętych decyzjach powinno, co pewien okres czasu badać i sprawdzać swoje dotychczasowe kierunki myślenia i działania. Każda zła decyzja skutkuje nie zawsze od razu klęską finansową, ale może uruchomić nieodwracalny proces recesji, a nawet bankructwa przedsiębiorstwa. Dlatego też, bardzo ważne miejsce w zarządzaniu przedsiębiorstwem powinna zajmować szeroko pojęta analiza i prognoza zarówno na poziomie finansowym, jak i strategicznym.

Dwa filary sukcesu przedsiębiorstwa

- Rozwój – rozumiany jako wzrost potencjału jakościowego danego przedsiębiorstwa za sprawą jego pracowników.

- Wzrost stanu majątkowo-kapitałowego. To rozbudowa ilościowa jego zasobów majątkowych i kapitałowych.

Kierunek analizy finansowej

Dane minionego okresu zawarte w sprawozdaniach finansowych dają historyczny obraz działalności przedsiębiorstwa i na ich podstawie można prognozować przyszłość. Jednakże należy działać bardzo selektywnie i ostrożnie, gdyż to, co było dobre w przeszłości, niekoniecznie będzie się sprawdzać w przyszłości, o ile jakieś informacje nie wskazują na inny stan rzeczy. Dlatego należy pilnie zwracać uwagę na te informacje, które mogą wskazać, że przyszłość będzie inna, niż przeszłość. Zasadą rzetelnej analizy jest dogłębne i wnikliwie badanie uzyskanych wyników, aby wykryć i wyrugować wszystkie niedociągnięcia i uchybienia, jakie mogły się zakraść podczas badanego okresu. Im więcej wniosków i ujawnionych błędów, tym lepiej, każdy pominięty błąd, w przyszłości może okazać się dużo poważniejszy w skutkach. Kwintesencją prac analitycznych jest planowanie finansowe i strategiczne, które jest niejako drogowskazem wskazującym drogę przedsiębiorstwu, dokąd powinno zmierzać. Należy jednak zwrócić uwagę na fakt, iż dobrze prowadzony plan finansowo-strategiczny ewoluuje wraz ze zmieniającym się otoczeniem makro i wewnętrzną sytuacją przedsiębiorstwa. Nie ma dokładnie określonego czasu jego ważności, jest on tak długo ważny, jak długo kierownictwo nie podejmie decyzji o jego korekcie bądź zaniechaniu. Planowanie finansowe jest narzędziem, które należy uzupełniać o zachodzące zmiany w przedsiębiorstwie oraz jego otoczeniu makro, i w odpowiednim momencie reagować. Nie ma czasu na próby i drogę na oślep, czas zmarnowany na błądzeniu może już nigdy nie zostać nadrobiony, a utracone szanse, już nigdy mogą się nie powtórzyć. Dlatego też, tak duży nacisk należy położyć na analizowanie i planowanie na każdym szczeblu zarządzania przedsiębiorstwem. Każde postawione pytanie: dlaczego? Powinno mieć swoje racjonale wytłumaczenie.

Materiały źródłowe w analizie finansowej

O wynikach analizy finansowej, w dużej mierze decydują materiały źródłowe, z których czerpiemy prowadząc prace analityczne. Podejmowanie trafnych decyzji, dotyczących celów przedsiębiorstwa jest niemożliwe bez szybkich i wiarygodnych informacji ekonomiczno-finansowych. Podstawowym źródłem informacji, stanowiących podstawę podejmowania decyzji jest sprawozdanie finansowe. Bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych, stanowią podstawę do statycznej i dynamicznej oceny wyników finansowych przedsiębiorstwa. Materiały niekompletne, niestarannie przygotowane mogą być przyczyną błędnych ustaleń i wniosków, a w następstwie błędnych decyzji. Należy podkreślić, że jedynie staranny dobór i weryfikacja materiałów źródłowych mogą się przyczynić do przeprowadzenia pełnowartościowej analizy finansowej, a w następstwie prognozy. Dobór danych porównawczych wymaga dużo rozwagi, gdyż wiele dużych firm składa się z licznych przedsiębiorstw działających w różnych branżach i w takich przypadkach trudno obliczyć średnie dla branży. Ponadto porównywanie wyników do średnich branżowych niekoniecznie jest dobre, ponieważ większość firm będzie znajdowała się powyżej lub poniżej średniej tak, więc lepiej porównywać swoje wyniki do wyników firm plasujących się u szczytu tabeli. Współczesna analiza finansowa to już nie tylko analiza retro, ale i prospektywna, ma ona służyć rozpoznawaniu zarówno zdarzeń przeszłych jak i mogących dopiero wystąpić, ich powiązań i wpływu na osiągane wyniki oraz na dalsze perspektywy przedsiębiorstwa. Analiza finansowa może mieć zastosowanie do badania wszystkich przedsięwzięć, dla których można określić cel i zakres przedmiotowy oraz ustalić nakłady i efekty.

Pytania do rozważenia przed zleceniem analizy finansowej

- Jaki charakter i zakres ma zagadnienie czekające na rozpatrzenie? Czy problem i jego znaczenie w skali całego przedsiębiorstwa został właściwie rozpoznany? Czy opisano precyzyjnie wszystkie jego aspekty, włączając w to zestawienie godnych namysłu wariantów postępowania?

- Jakie specyficzne czynniki, zależności i trendy mogą być pomocne przy analizowaniu zagadnienia? Jak należałoby je uszeregować pod względem ważności i w jakiej kolejności się nimi zajmować?

- Czy istnieje jakiś szybki sposób oszacowania „z grubsza” ewentualnych rezultatów. tak by wiedzieć: a) jakie dane lub czynności mogą mieć kluczowe znaczenie oraz b) ile wysiłku należy włożyć w ich cyzelowanie?

Jak dokładna odpowiedź jest potrzebna w stosunku do wagi problemu? Czy jej doprecyzowanie będzie warte zachodu? - Na ile wiarygodne są dostępne dane i jak związana z nimi niepewność może wpłynąć na rezultaty analizy? Czy istnieje metoda sprawdzenia danych źródłowych, a jeśli tak, to w jakim zakresie i jakim kosztem?

Czy dane źródłowe są ujęte w nieodzownej analizie ekonomicznej postaci przepływów pieniężnych, czy są to zwykłe dane księgowe, które po przepuszczeniu przez tryby rachunkowe pozwolą jedynie poznać ewentualne następstwa określonej decyzji? - Jakie nieprzekraczalne ograniczenia cechują narzędzia, które chcemy zastosować? W jaki sposób mogą one rzutować na rezultaty analizy? Czy wybrane narzędzia rzeczywiście się nadają do rozwiązania postawionego problemu?

- Jakie znaczenie w świetle danego problemu mają oceny natury opisowej? Które etapy analizy można by pominąć, odwołując się do tego rodzaju subiektywnych osądów?

Bez gruntownego przemyślenia powyższych pytań nie należy zabierać się do właściwej analizy”6. Zespół metod badawczych został podzielony na 5 grup analitycznych:

- Analiza wskaźnikowa …»

- Analiza sprawozdania finansowego …»

- Wzorcowe układy nierówności wskaźników …»

- Analiza piramidalna – model Du Ponta …»

- Analiza dyskryminacyjna – System wczesnego ostrzegania …»

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- Zob. Wielka encyklopedia powszechna, t. I, PWN, Warszawa 1962, s. 235. ↩︎

- Analiza ekonomiczna w przedsiębiorstwie, pod red. M. Jerzemowskiej, PWE, Warszawa 2013, s. 13. ↩︎

- W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE Warszawa 2014, s. 16. ↩︎

- Zob. E.A. Helfert, Techniki analizy finansowej, PWE Warszawa 2004, s. 18. ↩︎

- W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE Warszawa 2014, s. 360. ↩︎

- E.A. Helfert, Techniki analizy finansowej, PWE Warszawa 2004, s. 18. ↩︎