Kapitał obrotowy brutto

„Zarządzanie kapitałem obrotowym należy traktować jako proces kształtowania wielkości i struktury aktywów obrotowych oraz proces pozyskiwania źródeł finansowania tych aktywów.”

Zbigniew Dresler

Utrzymywanie płynności finansowej w przedsiębiorstwie zdeterminowane jest w dużym stopniu przez poziom i strukturę kapitału obrotowego. W toku prowadzonej działalności gospodarczej zarówno struktura, jak i zapotrzebowanie na kapitał obrotowy ulegają dużym wahaniom. Kierownictwo każdego przedsiębiorstwa w mniej lub bardziej świadomy sposób podejmuje decyzje dotyczące gospodarowania kapitałem obrotowym. Wszakże, im większa jest świadomość efektywności rachunku ekonomicznego, tym większe będą korzyści, a mniejsze koszty związane z zarządzeniem tym kapitałem. Gdyż zbyt niski poziom kapitału obrotowego grozi utratą płynności finansowej, a zbyt wysoki może być przyczyną powstawania nieuzasadnionych dodatkowych kosztów pozyskania kapitału finansującego część majątku bieżącego bądź kosztów utraconych możliwości w sytuacji, gdy majątek ten jest finansowany kapitałem własnym. Istotne jest zatem utrzymywanie właściwego poziomu kapitału obrotowego i umiejętne sterowanie zmianami tego kapitału i źródłami jego finansowania.

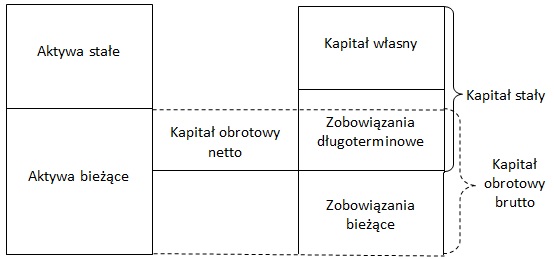

W niniejszej witrynie kapitał obrotowy w najszerszym ujęciu, tzn. kapitał obrotowy brutto jest tą częścią kapitałów, która jest zaangażowana w finansowanie działalności bieżącej (aktywów bieżących) przedsiębiorstwa. Oznacza to, że w przypadku występowania kapitału obrotowego netto (pracującego) jest to wartość zobowiązań bieżących powiększona o wartość tego kapitału. A w przypadku braku kapitału obrotowego netto (pracującego) jest wyłącznie wartość aktywów bieżących. W obu przypadkach jest to również wartość aktywów bieżących (patrz schemat nr 1).

Schemat 1. Kapitał obrotowy brutto

Strategie zarządzania kapitałem obrotowym brutto

Zespół wskaźników strategii zarządzania kapitałem obrotowym brutto jest niejako uzupełnieniem narzędzi analitycznych w zakresie optymalizacji wielkości i struktury majątku obrotowego i służy zapewnieniu utrzymania płynności finansowej w krótkim okresie. Jednakże, kształtowanie poziomu i struktury kapitału obrotowego brutto jest znacznie trudniejsze niż samo zarządzanie majątkiem obrotowym przedsiębiorstwa. Jak zostało to już powiedziane w górnej części strony, do ostatecznej oceny otrzymanych wyników płynności finansowej należy uzupełnić wiedzę o przyjętą przez zarząd lub właścicieli docelową strategię zarządzania płynnością finansową, a także dokonać analizy porównawczej w stosunku do przedsiębiorstw działających w danej branży oraz całość uzupełnić o sytuację makroekonomiczną.

1. Wskaźnik bieżącej płynności finansowej:

aktywa bieżące

——————————————–

pasywa bieżące

Wskaźnik bieżącej płynności finansowej został przedstawiony i omówiony jako pierwszy wskaźnik w grupie płynności finansowej. Wskaźniki udziału aktywów i pasywów bieżących w aktywach i pasywach ogółem składają się na obraz przyjętej strategii zarządzania kapitałem obrotowym brutto (patrz schemat nr 2).

2. Wskaźnik udziału aktywów bieżących w aktywach ogółem:

aktywa bieżące

——————————————– x 100

aktywa ogółem

Wraz ze wzrostem strukturalnego udziału aktywów bieżących w aktywach ogółem, wzrasta płynność majątku oraz bezpieczeństwo wypłacalności bieżącej. Ponadto, koszty utrzymania (finansowania) finansowania majątku ogółem zmniejszają się, a jego wydajność wzrasta. Utrzymywanie wysokiego poziomu wskaźnika udziału aktywów bieżących będzie oznaczać strategię konserwatywną. W celu pogłębienia wiedzy o stopniu płynności aktywów bieżących, należy przeanalizować wartość wskaźnika płynności aktywów bieżących przedstawionego we pozycji nr 4. Ostatecznie o wysokości tego wskaźnika będzie decydować branża w które działa dane przedsiębiorstwo oraz przyjęta strategia zarządzania kapitałem obrotowym brutto.

3. Wskaźnik udziału pasywów bieżących w pasywach ogółem:

pasywa bieżące

——————————————– x 100

pasywa ogółem

Wskaźnik udziału pasywów bieżących w pasywach ogółem będzie wykorzystywany w decyzjach dotyczących źródeł finansowania majątku i ocenie polityki finansowania tegoż majątku. Wartość tego wskaźnika będzie porównywalna bezpośrednio z wartością wskaźnika udziału aktywów bieżących i będzie bezpośrednio wyznaczać przyjętą strategię finansowania majątku. Wraz ze wzrostem wartości tego wskaźnika będzie wzrastało ryzyko działalności bieżącej. Jednocześnie, wzrost wartości tego wskaźnika będzie informował o możliwości zwiększonej skali finansowania działalności bieżącej z najtańszego źródła kredytowania jakim jest „kredyt kupiecki”. W konsekwencji każda zmiana wyniku tego wskaźnika będzie oscylowała w obszarze wzrostu (przy rosnącej wartości tego wskaźnika) i obniżenia ryzyka prowadzenia działalności (przy spadającej wartości tego wskaźnika) bieżącej. W celu pogłębienia wiedzy o zdolności przedsiębiorstwa do natychmiastowej wypłacalności pasywów bieżących, bez naruszania pozostałych aktywów, należy zapoznać się z wartością wskaźnika wypłacalności pasywów bieżących przedstawionego w pozycji nr 5.

Schemat 2. Macierz strategii zarządzania kapitałem obrotowym brutto

Wariant „Umiarkowany” – umiarkowany zysk i ryzyko występuje w momencie, gdy strukturalny udział aktywów bieżących w aktywach ogółem jest mniejszy od 50%, przy strukturalnym udziale pasywów bieżących w pasywach ogółem również mniejszym jak 50% oraz, gdy udział aktywów i pasywów bieżących przekracza 50% udziału w aktywach i pasywach ogółem. W sytuacji takiej dla pełniejszego odczytania przyjętej strategii zarządzania kapitałem obrotowym brutto dobrze jest zbadać bezpośrednią relację wskaźników udziału aktywów i pasywów bieżących. Jeżeli wartość udziału aktywów bieżących jest wyższa od wartości udziałów pasywów bieżących oznacza to, że występuje kapitał obrotowy netto i wartość wskaźnika bieżącej płynności finansowej przekracza 1, a przyjęta strategia jest bardziej konserwatywna, jak agresywna. W przeciwnym razie, gdy wartość wskaźnika udziału pasywów bieżących jest wyższa od wartości wskaźnika aktywów bieżących, strategia jest bardzie agresywna niż konserwatywna i występuje niedobór kapitału obrotowego netto, a wartość wskaźnik bieżącej płynności finansowej nie przekracza 1. Wariant ten będzie oscylował w okolicach jedności, co może być zauważalne w branżach sezonowych.

Wariant „Agresywny” – duży zysk i ryzyko występuje w momencie, gdy udział aktywów bieżących w aktywach ogółem jest mniejszy jak 50%, przy jednoczesnym udziale pasywów bieżących w pasywach ogółem przekraczającym 50%. Oznacza to, że wartość pasywów bieżących jest wyższa od wartości aktywów bieżących, co świadczy o niezabezpieczeniu majątkowym bieżących zobowiązań, a co za tym idzie o ujemnej wartości kapitału obrotowego netto i wartości wskaźnika bieżącej płynności finansowej mniejszym od jedności. W obrębie aktywów bieżących oczekuje się ograniczenia najbardziej płynnych aktywów krótkoterminowych, w tym środków pieniężnych (patrz wskaźnik nr 4). W obrębie pasywów bieżących oczekuje się maksymalizacji finansowania działalności bieżącej z kapitałów obcych.

Wariant „Konserwatywny” – mały zysk i ryzyko występuje w momencie, gdy udział aktywów bieżących w aktywach ogółem jest wyższy od 50%, przy jednoczesnym udziale pasywów bieżących mniejszych od 50%. Oznacza to, że wartość aktywów bieżących jest wyższa od wartości pasywów bieżących, co świadczy o zabezpieczeniu majątkowym zobowiązań bieżących, dodatniej wartości kapitału obrotowego netto oraz wartości wskaźnika bieżącej płynności finansowej przekraczającym 1. W obrębie aktywów bieżących oczekuje się wysokiego udziału najbardziej płynnych aktywów krótkoterminowych, a w tym środków pieniężnych (patrz wskaźnik nr 4). W obrębie pasywów bieżących oczekuje się zminimalizowania wartości kredytów krótkoterminowych, a nawet ich zastąpienia kapitałem własnym, co zdecydowanie ogranicza groźbę utraty wypłacalności.

4. Wskaźnik płynności aktywów bieżących:

gotówka + papiery krótkoterminowe

—————————————————————- x 100

aktywa bieżące

Wskaźnik płynności aktywów bieżących przestawia relację najbardziej płynnych aktywów w stosunku do aktywów bieżących. Informuje o stopniu płynności tych aktywów i ewentualnym źródle ich finansowania wynikającym z np. zwiększonego przyrostu przychodów ze sprzedaży. Wraz ze wzrostem wartości tego wskaźnika rośnie bezpieczeństwo płynności aktywów bieżących przy jednoczesnym ograniczeniu możliwości zarobkowania.

5. Wskaźnik wypłacalności pasywów bieżących:

gotówka + papiery krótkoterminowe

—————————————————————– x 100

pasywa bieżące

Wskaźnik natychmiastowej wypłacalności pasywów bieżących przestawia relację najbardziej płynnych aktywów w stosunku do pasywów bieżących. Informuje o zdolności do natychmiastowej wypłacalności pasywów bieżących bez naruszania pozostałych aktywów. Wraz ze wzrostem wartości tego wskaźnika rośnie bezpieczeństwo natychmiastowej wypłacalności pasywów bieżących.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

Opracowano na podstawie: M. Sierpińska, D. Wędzki, Zarządzanie płynnością finansową w przedsiębiorstwie, PWN Warszawa 1997, s. 101 – 108.