Model Du Ponta

„Należy znacznie bardziej cenić taką spółkę, która intensywnie inwestuje w swoją przyszłość i płaci za to zmniejszeniem bieżących zysków, niż taką, która dla zwiększenia bieżących zysków poświęca swoją przyszłość.”

R.L. Acknoff

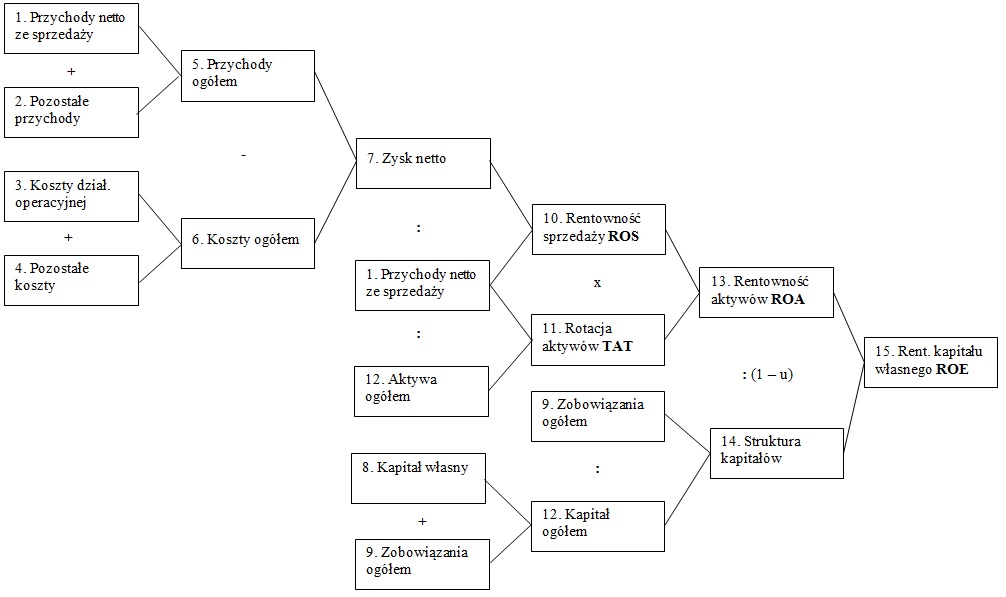

Zarówno z pierwszego modelu rentowności kapitału własnego (na sprzedaży), jak i z modelu Du Ponta wynika, „że w analizie przyczynowej wskaźnika rentowności kapitału własnego należy uwzględnić:

- rentowność sprzedaży netto,

- rotację majątku (aktywów) posiadanego przez przedsiębiorstwo,

- strukturę kapitału zaangażowanego w przedsiębiorstwie, tj. udział w nim kapitału własnego i kapitału obcego.

Wpływ poszczególnych czynników na rentowność kapitałów własnych może się wzajemnie kompensować, np. zmniejszenie rentowności sprzedaży może być z nadwyżką pokryte przez odpowiedni wzrost rotacji majątku, co stanowi wyraz znanej ogólnie prawidłowości „niższy zysk jednostkowy – większy obrót”1. W przedstawionym modelu Du Ponta do wyliczenia rentowności kapitału własnego została włączona cała działalność przedsiębiorstwa. Oznacza to, iż do wyliczenia zysku netto zostały zaliczone przychody i koszty ogółem. W następstwie czego, do wyliczenia wskaźników ROS, ROA, ROE, zaliczono jednorazowe zdarzenia, niemające związku z podstawową działalnością operacyjną, czyli tą, do której przedsiębiorstwo zostało powołane.

Metoda wyliczenia:

- Przychody netto ze sprzedaży są przychodami netto ze sprzedaży wypracowanymi z podstawowej działalności operacyjnej.

- Pozostałe przychody są sumą pozostałych przychodów wypracowanych na niższych poziomach rachunku zysków i strat.

- Koszty działalności operacyjnej są kosztami z poniesionymi na podstawowej działalności operacyjnej.

- Pozostałe koszty są sumą pozostałych kosztów poniesionych na niższych poziomach rachunku zysków i strat.

- Przychody ogółem są sumą przychodów netto ze sprzedaży i pozostałych przychodów: pkt 1 + pkt 2.

- Koszty ogółem są sumą kosztów poniesionych na podstawowej działalności operacyjnej i pozostałych kosztów: pkt 3 + pkt 4.

- Zysk netto jest różnicą przychodów ogółem, kosztów ogółem i podatku dochodowego, lub zyskiem netto z rachunku zysków i strat.

- Kapitał własny został zaczerpnięty z bilansu z części kapitału własnego.

- Zobowiązania ogółem zostały zaczerpnięte z bilansu z części zobowiązań i rezerw.

- Rentowność sprzedaży ROS jest ilorazem zysku netto i przychodów netto ze sprzedaży: pkt 7 : pkt 1.

- Rotacja aktywów TAT jest ilorazem przychodów netto ze sprzedaży i aktywów (kapitałów) ogółem: pkt 1 : pkt 12.

- Kapitał ogółem (Aktywa ogółem) jest sumą kapitałów własnych i zobowiązań ogółem: pkt 8 + pkt 9.

- Rentowność aktywów ROA jest iloczynem rentowności sprzedaży ROS i rotacji aktywów TAT: pkt 10 x pkt 11.

- Struktura kapitału jest ilorazem zobowiązań ogółem do kapitałów ogółem: pkt 9 : pkt 12.

- Rentowność kapitału własnego ROE jest ilorazem rentowności aktywów ROA różnicy 1 od wartości struktury kapitału: pkt 13 : (1 – pkt 14).

Schemat 1. Model Du Ponta

Wnioski

W konsekwencji oznacza to, iż ujęcie pierwsze (rentowności kapitału własnego na sprzedaży) jest niewrażliwe w żadnym kierunku na zachodzące zmiany na pozostałych poziomach rachunku zysków i strat (pozostała działalność operacyjna, działalność finansowa). Oznacza to, iż ujęcie pierwsze metody piramidalnej przedstawia drogę dojścia do otrzymanego wyniku rentowności kapitału własnego, wyłącznie z podstawowej działalności operacyjnej, bez względu na to, co wydarzyło się na pozostałych poziomach działalności. W praktyce rynkowej takie porównanie pomaga ocenić przedsiębiorstwo realizujące zadania wynikające z podstawowej działalności operacyjnej. Uniemożliwiając tym samym, jakąkolwiek ingerencję pozostałych poziomów działalności, w ostateczny wyniki rentowności sprzedaży, aktywów i kapitału własnego.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN Warszawa 1999, s. 107. ↩︎