Analiza struktury pasywów (kapitału)

„Ryzyko bierze się z nieświadomości swoich poczynań.”

W. Buffett

Struktura pasywów (kapitału) bilansu odzwierciedla pochodzenie aktywów, czyli źródła ich finansowania. (….) Zbyt wysokie zwiększenie kapitałów (kapitału własnego i kapitału obcego) może prowadzić do tzw. rozwodnienia kapitałów, co pociąga za sobą obniżenie stopnia ich rentowności. Struktura kapitału zależy od innych czynników aniżeli struktura majątkowa, chociaż charakter przedsiębiorstwa (przemysłowe, handlowe itp.) ma również istotny wpływ na zachodzące między kapitałami relacje. Ważnym czynnikiem jest tu koniunktura, ale najważniejszą rolę odgrywa polityka finansowa przedsiębiorstwa. Można stwierdzić, że struktura kapitałowa wynikająca z pasywów bilansu daje obraz podstawy finansowej, na której jest oparta działalność przedsiębiorstwa. Dlatego też punktem wyjścia w porównawczej analizie pasywów jest wstępna ocena ich struktury i ustosunkowanie się – w warunkach danego przedsiębiorstwa – do relacji zachodzących między kapitałem własnym a kapitałem obcym. Między tymi wielkościami powinna być zachowana właściwa proporcja dla danego przedsiębiorstwa, gdyż nie przemyślane, nagłe zmniejszenie kapitałów własnych w stosunku do kapitałów obcych może spowodować trudności płatnicze i wywołać niebezpieczeństwo niewypłacalności, a nawet spowodować uzależnienie przedsiębiorstwa od woli wierzycieli”1.

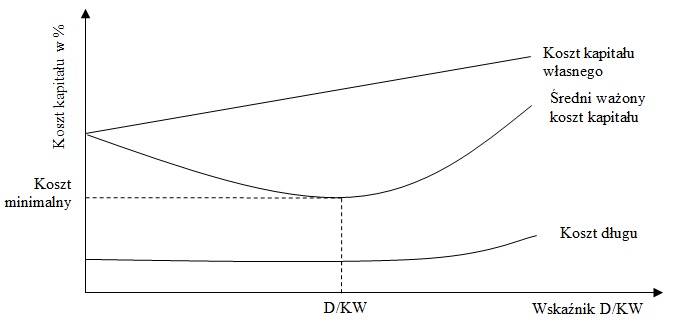

Ustalenie optymalnej struktury finansowania majątku przedsiębiorstwa jest jednym z kluczowych zadań każdego dyrektora finansowego. Są to decyzje strategiczne oscylujące w obszarze zysk / ryzyko. Ponieważ wraz ze wzrostem udziału tańszego kapitału obcego w strukturze kapitału ogółem (przy jego niezmiennej wartość), wzrasta udział zadłużenia przedsiębiorstwa. A nadmiernie wzrastające zadłużenie przesądza o jego wiarygodności i przyczynia się do wzrostu ryzyka. W następstwie czego, przerośnięty poziom zadłużenia podnosi średni ważony koszt kapitału WACC, negatywnie wpływa na pozycję strategiczną i negocjacyjną przedsiębiorstwa w relacjach z kontrahentami i innymi wierzycielami. W konsekwencji czego, należałoby ustalić taką strukturę kapitałową przedsiębiorstwa przy której, wartość i rentowność przedsiębiorstwa jest najwyższa, średni ważony koszt kapitału WACC najniższy, poziom zadłużenia nie przekracza norm wskazanych w zakładce Analiza zadłużenia, a poziom kapitału obrotowego netto (pracującego) zabezpiecza jego zapotrzebowanie i pozwala na swobodne prowadzenie działalności bieżącej. Więcej na temat kapitału obrotowego netto, jego wysokości, zapotrzebowania i wpływu na zabezpieczenie płynności finansowej w zakładce Płynność finansowa. Zależności zachodzące pomiędzy strukturą i kosztem kapitału przedstawiono na schemacie nr 1.

Schemat 1. Zależności pomiędzy strukturą i kosztem kapitału

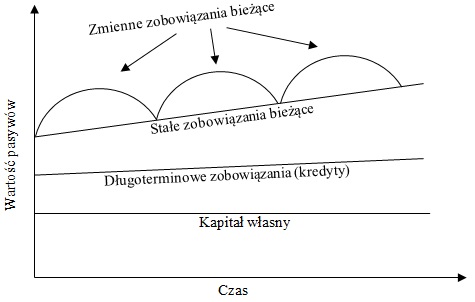

Z analizy przedstawionego schematu widać, że optymalna struktura kapitału została ukształtowana w punkcie D/KW (wskaźnik zadłużenia kapitału własnego – nr 2 w zakładce Analiza zadłużenia), gdzie poziom średniego ważonego kosztu kapitału WACC jest najniższy, i przesuwanie granicy strukturalnego udziału długu w relacji do kapitału własnego wpływałoby w pierwszej kolejności na wzrost koszów obsługi zadłużenia (kosztów długu), a w następstwie na wzrost kosztów średniego ważonego kosztu kapitału WACC. Na schemacie nr 2 przedstawiono graficzne interpretację struktury pasywów przedsiębiorstwa.

Schemat 2. Struktura pasywów przedsiębiorstwa

Z analizy przedstawionego schematu nr 2 widać, że w strukturze pasywów przedsiębiorstwa występuje część kapitałów wykazujących pewną stałość w czasie (kapitały własne) oraz część kapitałów przyrastających wraz z upływem czasu. Do tych pierwszych należy zaliczyć łączną wartość kapitałów własnych. W grupie drugiej będą zobowiązania długoterminowe wchodzące w skład kapitałów stałych i przeznaczone do finansowania majątku stałego, oraz dwie grupy zobowiązań bieżących dzielących się również na te względnie stałe (ze względu na powtarzające się procesy handlowe) oraz te, które ulegają cyklicznym wahaniom wraz ze zmianą części aktywów bieżących. Budowa strukturalna pasywów przedsiębiorstwa kształtuje się pod wpływem szeregu czynników taki jak: wielkość przedsiębiorstwa, specyfika branży, etap rozwoju itp.

Zespół wskaźników struktury pasywów (kapitału)

Przedstawione poniżej wskaźniki zostały wyodrębnione z obszaru struktury pasywów. W obszarze tym, podobnie jak w obszarze struktury majątku można wyodrębnić wszystkie główne podgrupy kapitału własnego oraz zobowiązań i rezerw na zobowiązania, oraz kolejne ich niższe poziomy i tworzyć struktury szczegółowe każdej głównej grupy jak i wszystkich podgrup, i analizować ich zmiany w czasie oraz zachodzące relacje pomiędzy nimi, podobnie jak to zostało przedstawione w przykładowej analizie finansowej Spółki „Przykład” S.A. (zobacz).

1. Wskaźnik udziału kapitałów stałych (trwałość struktury finansowania):

kapitał stały

———————————— x 100

pasywa razem

Trwałość struktury finansowania to stosunek kapitałów stałych w relacji do pasywów ogółem. Wraz ze wzrostem udziału kapitałów stałych w kapitałach ogółem, wzrasta bezpieczeństwo finansowe oraz poziom zabezpieczenia finansowania majątku stałego. Zalecane, określone poziomy zabezpieczenia majątku stałego, zostały przedstawione w pierwszym wskaźniku (Utrzymania zdolności płatniczej III) grupie wskaźników struktury majątkowo – kapitałowej. Wynik tego wskaźnika można porównać z wynikami przedsiębiorstw działających w tej samej branży, lub z wysokością tego wskaźnika na przestrzeni czasu (w okresach porównywalnych).

2. Wskaźnik udziału kapitałów własnych:

kapitał własny

———————————— x 100

pasywa razem

Wskaźnik udziału kapitałów własnych informuje o skali samofinansowania i niezależności finansowej danego przedsiębiorstwa. Wraz ze wzrostem wartości tego wskaźnika wzrasta bezpieczeństwo wierzycieli na odzyskanie swoich wierzytelności w razie niepowodzenia przedsiębiorstwa. Jeżeli przy wysokim udziale kapitału własnego przedsiębiorstwo osiąga wysokie zyski spełniające oczekiwania właścicieli, to strukturę kapitałową uznaje się za poprawną2. Należy jednak zauważyć, że wraz ze wzrostem strukturalnego udziału kapitału własnego zmniejsza się strukturalny udział kapitałów obcych, co skutecznie ogranicza możliwości wykorzystania z efektu dźwigni finansowej i wzrost efektywności wykorzystania kapitałów własnych.

3. Wskaźnik udziału kapitałów obcych:

zobowiązania i rezerwy

———————————————- x 100

pasywa razem

Wskaźnik udziału kapitałów obcych „informuje o rozmiarach zadłużenia przedsiębiorstwa oraz o wynikającym z tego tytułu ryzyku finansowym. Korzystanie z kapitałów obcych nie jest zjawiskiem negatywnym, wręcz przeciwnie – jest w wielu przypadkach zjawiskiem pożądanym. (…) Chodzi tylko o to, aby nie korzystać z nich w nadmiarze. Sprowadza się to z reguły do nieprzekraczania granicy zadłużenia, po przekroczeniu której przedsiębiorstwo może stracić zdolność do obsługi długu (wypłacalności). Dlatego problem wysokości zadłużenia sprowadza się do znalezienia pewnego kompromisu pomiędzy możliwością osiągania zysku z tytułu korzystania z kapitałów obcych, a wzrostem ryzyka finansowego. (…) Nie sztuką jest finansować się wyłącznie kapitałem własnym. Sztuką jest wesprzeć się kapitałem obcym w celu poprawy rentowności kapitału własnego”3.

4. Wskaźnik udziału zobowiązań długoterminowych ogółem:

zobowiązania długoterminowe ogółem

————————————————————– x 100

pasywa razem

Wskaźnik udziału zobowiązań długoterminowych ogółem informuje o ilości tych zobowiązań w relacji do całej wartości pasywów. Waga informacyjna tego wskaźnika jest na tyle istotna, że w jego wyniku skumulowana jest łączna wartość długoterminowego zadłużenia (tj.: rezerwy długoterminowe i inne zadłużenie długoterminowe). Więc część tych zobowiązań jest odroczona w czasie, co stanowi swego rodzaju bufor czasowy.

5. Wskaźnik udziału zobowiązań długoterminowych:

zobowiązania długoterminowe

—————————————————- x 100

pasywa razem

Wskaźnik udziału zobowiązań długoterminowych przedstawia zwężone ujęcie zobowiązań długoterminowych w relacji do łącznej wartości pasywów ogółem. Nie ulega wątpliwości, że wraz ze wzrostem wartości tego wskaźnika będzie wzrastało ryzyko prowadzenia działalności gospodarczej, lecz w celu próby oceny skali tego ryzyka warto jest poddać jeszcze większemu podziałowi łączną sumę zobowiązań długoterminowych na te wymagalne wobec kredytodawców (instytucji finansowych), wobec kontrahentów (handlowe) i pozostałe. Każda grupa tych zobowiązań będzie obarczona innym ryzykiem i ewentualnymi kosztami obsługi, co również warto uwzględnić w analizach i ocenach finansowych.

6. Wskaźnik udziału pasywów bieżących:

pasywa bieżące

———————————————- x 100

pasywa razem

Wyodrębnienie stosunku pasywów bieżących w relacji do wartości pasywów ogółem pozwala na oszacowanie przyjętej strategii zarządzania kapitałem obrotowym brutto. Wraz ze wzrostem wartości tego wskaźnika będzie wzrastało ryzyko działalności bieżącej. Jednocześnie, wzrost wartości tego wskaźnika będzie informował o możliwości zwiększonej skali finansowania działalności bieżącej z najtańszego źródła kredytowania jakim jest „kredyt kupiecki”. W konsekwencji każda zmiana wyniku tego wskaźnika będzie oscylowała w obszarze wzrostu (przy rosnącej wartości tego wskaźnika) i obniżenia ryzyka prowadzenia działalności (przy spadającej wartości tego wskaźnika) bieżącej.

7. Wskaźnik udziału zobowiązań krótkoterminowych:

zobowiązania krótkoterminowe

—————————————————- x 100

pasywa razem

Wskaźnik udziału zobowiązań krótkoterminowych przedstawia zawężone ujęcie skali zaangażowania krótkoterminowych kapitałów obcych w celu finansowania działalności bieżącej. Porównując wyniki wskaźników nr 6 i 7 otrzymuje się informacje o skali zaangażowania innych pasywów bieżących (rezerwy i inne rozliczenia międzyokresowe). W wyniku tego wskaźnika mieszczą się zobowiązania krótkoterminowe oprocentowane (kredyty i pożyczki) oraz nieoprocentowane (np.: zobowiązania handlowe). Więc w uzupełnieniu można wyodrębnić jeszcze wskaźnik oprocentowanych zobowiązań krótkoterminowych.

8. Wskaźnik udziału zobowiązań oprocentowanych:

zobowiązania oprocentowane

—————————————————- x 100

pasywa razem

Wskaźnik udziału zobowiązań oprocentowanych informuje o skali udziału najbardziej wymagających zobowiązań (obarczonych oprocentowaniem). Należy zauważyć, że niektóre zobowiązania są bardziej wymagalne od innych. Oznacza to, że jedne zobowiązania kosztują więcej, a inne wcale, lub zdecydowanie mniej. W tym wypadku należałoby w pierwszej kolejności zaspokoić wierzycieli o najwyższym poziomie kosztów (najdroższych). W związku z czym, warto jest zwrócić uwagę na otrzymany wynik tego wskaźnika, jego skalę zmian na przestrzeni czasu. Dla przedsiębiorstwa najbardziej oczekiwaną sytuacją byłaby ta, kiedy wysokość tego wskaźnika będzie najniższa, co oznaczałoby, że przedsiębiorstwo korzysta przede wszystkim z najtańszego kredytu na rynku, jakim jest „kredyt kupiecki”.

9. Wskaźnik struktury zobowiązań długoterminowych:

zobowiązania długoterminowe ogółem

———————————————————————– x 100

zobowiązania ogółem

O udziale zobowiązań długo i krótkoterminowych w zobowiązaniach ogółem przesądza w dużej mierze struktura majątku przedsiębiorstwa i rodzaj prowadzonej działalności determinującej formę jej finansowania4. Jeżeli w strukturze majątku przeważa majątek trwały, wówczas wzrasta zapotrzebowanie na strukturalny udział zobowiązań długoterminowych stanowiących uzupełnienie kapitałów stałych. Co niejako wymuszają zasady finansowania majątku (zob. analiza struktury majątkowo-kapitałowej). W przeciwnym razie, udział zobowiązań długoterminowych winien być stosunkowo niski, gdyż koszty ich obsługi są z reguły wyższe, aniżeli koszty obsługi zadłużenia krótkoterminowego służącego do finansowania działalności bieżącej.

10. Wskaźnik struktury zobowiązań bieżących:

zobowiązania bieżące

———————————————— x 100

zobowiązania ogółem

Wskaźnik udziału zobowiązań (pasywów) bieżących w wartości zobowiązań ogółem winien korelować z ilością aktywów bieżących w wartości aktywów ogółem. Gdyż zobowiązania te są głównym źródłem finansowania aktywów bieżących obok części kapitału stałego (stanowiącego kapitał obrotowy netto). Zatem, o ilości zobowiązań bieżących w dużej mierze będzie decydować ilość aktywów bieżących zgłaszających zapotrzebowanie na finansowanie działalności bieżącej. Jednakże, ilość pasywów bieżących przekraczająca ilość aktywów bieżących świadczy o tym, że wykorzystywane są one do finansowania aktywów stałych, co wykracza poza przyjęte standardy finansowania działalności przedsiębiorstwa. W efekcie, o ilość pasywów bieżących winna być na takim poziomie, aby nie przekraczać ilości aktywów bieżących, co ostatecznie przesądza o występowaniu kapitału obrotowego netto.

11. Wskaźnik skali samofinansowania:

kapitał własny

————————————- x 100

kapitał obcy

Wskaźnik skali samofinansowania przedstawia relację kapitału własnego w stosunku do kapitału obcego. Oznacza to, że wartość tego wskaźnika będzie zmienna niezależnie od tego, w którym ze składowych kapitałów nastąpią zmiany. Wynik będzie przesądzał o wyższym bądź niższym poziomie samofinansowania, czyli niezależności finansowej. Poziom tego samofinansowania będzie przesuwał granicę bezpieczeństwa finansowego w jedną bądź w drugą stronę. Ustalenie optymalnego poziomu skali samofinansowania będzie wyznaczało granicę bezpieczeństwa finansowego. Wysokość wskaźnika skali samofinansowania można porównać z wysokością tegoż wskaźnika przedsiębiorstwa działającego w tej samej branży, a najlepiej lidera w branży, lub z wysokością tego wskaźnika na przestrzeni czasu (w okresach porównywalnych). Oczywistym jest fakt, że im wyższy poziom kapitałów własnych w relacji do kapitałów obcych, tym droższe finansowanie i bezpieczniejsze. Odwrotna sytuacja skutkuje tańszym finansowaniem i bardziej ryzykownym.

12. Wskaźnik przekładni kapitałowej:

kapitał obcy

————————————- x 100

kapitał własny

Wskaźnik przekładni kapitałowej jest odwrotnością wskaźnika samofinansowania i informuje o poziomie zadłużenia w relacji do kapitału własnego. Wskaźnik ten również będzie reagował na niezależnie od tego, w którym ze składowych kapitałów nastąpi zmiana. Wynik będzie przedstawiał zadłużenie kapitałów własnych i przesądzał o granicy bezpieczeństwa finansowego. Wysokość wskaźnika przekładni kapitałowej można również porównać z wysokością tegoż wskaźnika przedsiębiorstwa działającego w tej samej branży, a najlepiej lidera w branży, lub z wysokością tego wskaźnika na przestrzeni czasu (w okresach porównywalnych). Podobnie jak we wskaźniku powyżej wyższy poziom kapitału obcego w relacji do kapitału własnego będzie oznaczał tańsze finansowanie i wyższy zysk, a niższy poziom kapitał obcego będzie oznaczał większe bezpieczeństwo finansowe, lecz droższe.

13. Wskaźnik udziału długoterminowych zobowiązań ogółem w kapitale stałym:

zobowiązania długoterminowe ogółem

————————————————————– x 100

kapitał stały

Wskaźnik ten informuje o zadłużeniu kapitału stałego. Wraz ze wzrostem wartości tego wskaźnika rośnie ryzyko i kapitału stałego. Otrzymany wynik tego wskaźnika stanowi informacje uzupełniające do wskaźników z obszaru utrzymania zdolności płatniczej w zakładce struktura majątkowo – kapitałowa.

14. Wskaźnik udziału kapitałów własnych w kapitale stałym:

kapitał własny

————————————- x 100

kapitał stały

Wskaźnik ten informuje o wiarygodności kapitału stałego. Wraz ze wzrostem tego wskaźnika rośnie bezpieczeństwo i wiarygodność kapitału stałego. Otrzymany wynik tego wskaźnika stanowi informacje uzupełniające do wskaźników z obszaru utrzymania zdolności płatniczej w zakładce struktura majątkowo – kapitałowa.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- L. Bednarski, R. Borowiecki, J. Duraj, E. Kurtys, T. Waśniewski, B. Wersty, Analiza ekonomiczna przedsiębiorstwa, Wydawnictwo Akademii Ekonomicznej, Wrocław 2003, s. 89 – 91. ↩︎

- Zob. W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE, Warszawa 2014, s. 146 – 150. ↩︎

- W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE, Warszawa 2014, s. 146 – 150. ↩︎

- W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE, Warszawa 2014, s. 344 ↩︎