Inwestycje

„Inwestycja jest wyrzeczeniem się bieżącej konsumpcji dla przyszłych niepewnych korzyści.”

K. T. Jajuga

Bez inwestycji nie ma wzrostu i rozwoju, a bez rozwoju nie ma przyszłości. Zatem decyzje o zainwestowaniu posiadanych zasobów, to jedna z głównych sił napędowych systemu finansowego każdego przedsiębiorstwa. Trafne inwestycje służą realizacji starannie dobranej strategii i są kluczem do pomnożenia wartości przedsiębiorstwa w oczach jego właścicieli, i jako takie muszą być poprzedzone analizą przeprowadzoną w odpowiednim kontekście i z użyciem odpowiedniej metodologii. Niezależnie od tego, czy decyzja dotyczy zakupu nowych maszyn i urządzeń, projektu badawczo – rozwojowego, kampanii promocyjnej, zwiększenia kapitału obrotowego, przejęcia innej firmy, czy też lokaty finansowej, zawsze należy się zastanowić, czy dla spodziewanych przyszłych dochodów warto dzisiaj ponosić określone nakłady. Zadanie to nie należy do łatwych, gdyż wymaga przewidywania przyszłości, co wiąże się z dużą niepewnością i ryzykiem. Ponieważ inwestycje gospodarcze, w przeciwieństwie do wydatków operacyjnych, oznaczają zwykle długoterminowe zaangażowanie zasobów, muszą być dostosowywane do strategii sformułowanej przez zarząd przedsiębiorstwa. Szczerze mówiąc, inwestycja niepodparta rozsądną strategią, to prosta droga do ekonomicznej klęski; nie ma mowy o skutecznym tworzeniu wartości właścicielskiej, jeśli poniewczasie usiłuje się dorobić sens do nakładów, które są zwyczajnie stracone. Poza tym analiza, na podstawie której dokonuje się wyboru, musi być przeprowadzona w ramach ściśle określonych, spójnych teoretycznych i praktycznych zasad ekonomii1. Każda inwestycja pociąga za sobą pewien stopień niepewności i ryzyka, które jest z nią nierozerwalnie związane. Każda informacja ograniczająca ryzyko jest bezcenna i każde podjęte działanie zmierzające do jego ograniczenia jest słuszne. Chyba, że koszty jego finansowania są nadmiernie wysokie (patrz rysunek nr 1).

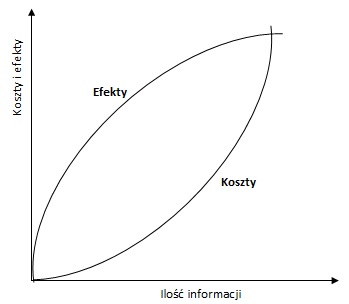

Rysunek 1. Koszty i efekty z dodatkowych informacji

Z analizy rysunku nr 1 widać, że w pierwszym etapie dynamika przyrostu efektów z dodatkowych informacji jest wyższa, niż koszty ich pozyskania. W drugim etapie dynamika przyrostu informacji obniża się i niewielka ilości dodatkowych informacji generuje duży przyrost kosztów ich pozyskania.

Ryzyko

„Ryzyko bierze się z nieświadomości swoich poczynań.”

W. Buffett

Słowo „ryzyko” pochodzi od łacińskiego risicum – oznaczającego szansę, prawdopodobieństwo wystąpienia zdarzenia pozytywnego lub negatywnego, sukcesu lub porażki. W związku z czym, słowo ryzyko jest pojęciem o bardzo szerokim znaczeniu2. W niniejszej witrynie słowo to zostanie zagospodarowane w perspektywie zagrożenia upadłością przedsiębiorstw. W gospodarce rynkowej zagrożenie upadłością i bankructwa przedsiębiorstw to zjawiska naturalne, pełniące funkcję niezbędnej selekcji ekonomicznej – swego rodzaju catarsis (gr. oczyszczenie). W dłuższej perspektywie zagrożenie bankructwem sprzyja podnoszeniu efektywności ekonomicznej3. We współczesnych warunkach prowadzenia działalności gospodarczej kluczowym warunkiem jest ustalenie obszarów występowania ryzyka, bieżąca kontrola sytuacji ekonomiczno-finansowej, oraz skuteczne prognozowanie zagrożeń upadłością, aby z wyprzedzeniem na nie reagować. W związku z czym, każda organizacja powinna na bieżąco monitorować różnego rodzaju ryzyka mające wpływ na jej sytuację ekonomiczną. W niniejszej witrynie analiza ryzyka zostanie ograniczona wyłącznie do ryzyka specyficznego (wewnętrznego) działalności gospodarczej związanego z przyszłymi zdarzeniami, które można częściowo kontrolować albo przewidywać. Oznacza to, że ryzyko specyficzne danego przedsiębiorstwa jest ściśle związane z decyzjami jego kierownictwa. Pierwszym czynnikiem specyficznego ryzyka finansowego jest ryzyko sposobów finansowania działalności danego przedsiębiorstwa (zob. analiza struktury). Ryzyko to określa rodzaj i strukturę źródeł finansowania działalności danego przedsiębiorstwa. Następnym ważnym elementem kontroli ryzyka winien być poziom zadłużenia (zob. analiza zadłużenia). Wszak nadmierne zadłużenie przedsiębiorstwa podnosi koszty jego finansowania, co stwarza dodatkowe zagrożenie niewypłacalności. Najczulszym barometrem sytuacji finansowej jest ryzyko utraty płynności finansowej (zob. analiza płynności finansowej). Rozumiane, jako zdolność do terminowego regulowania zobowiązań bieżących. Ponadto, skoro ryzyko oznacza również prawdopodobieństwo wystąpienia jakiegoś zdarzenia negatywnego „zagrożenia”, to modele dyskryminacyjne można traktować, jako rodzaj modeli do prognozowania ryzyka zagrożenia upadłością przedsiębiorstwa (zob. analiza dyskryminacyjna i system wczesnego ostrzegania)4.

„Podejmuj ryzyko – porażka jest drogą do sukcesu„

Arianna Huffington

Ryzyko jest nierozerwalnie związane z prowadzeniem działalności gospodarczej, jest jak awers i rewers jednej monety, gdzie obowiązuje zasada, że „wraz ze wzrostem ryzyka rośnie zysk”, i całkowite wykluczenie ryzyka jest praktycznie niemożliwe. Racjonalny inwestor (potencjalny akcjonariuszu, udziałowiec) dąży do zwiększenia dochodu (oczekiwanej stopy zwrotu) i do zmniejszenia ryzyka5, co można by uznać za awersję do ryzyka. Oznacza to, że im bardziej ryzykowna inwestycja, tym większa powinna być premia za ryzyko. Należy zauważyć, że wraz ze wzrostem poziomu awersji do ryzyka wzrasta oczekiwana wysokości premii za ponoszone ryzyko. Wynika z tego, że dane przedsiębiorstwo podejmuje ryzykowną decyzję, jeżeli ryzyko jest rekompensowane odpowiednio wysokimi premiami za ryzyko. W konsekwencji oznacza to konieczność pomiaru poziomu ryzyka ponoszonego przez dane przedsiębiorstwo i podejmowania działań dostosowujących wielkość ponoszonego ryzyka do poziomu akceptowanego przez jego właścicieli. Ostatecznie można powiedzieć, że: „zarządzanie ryzykiem danego przedsiębiorstwa jest to podejmowanie decyzji i realizacja działań prowadzących do osiągnięcia akceptowanego poziomu ryzyka przez jego właścicieli.” A zarządzenie ryzykiem danego przedsiębiorstwa jest częścią składową zarządzania tym przedsiębiorstwem i stanowi nieodłączny element jego strategii6. Na niniejszej stronie ryzyko zostało przedstawione w postaci: ryzyka stałości przychodów ze sprzedaży, udziału kosztów stałych, dźwigni finansowej i dźwigni operacyjnej. W szerszym ujęciu należałoby zbadać również ryzyko jakościowe – w ujęciu strategicznym i ryzyko makroekonomiczne.

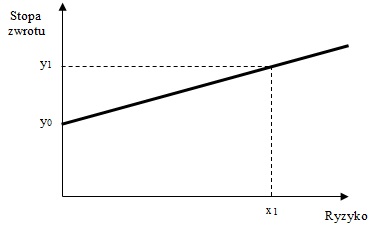

Rysunek 2. Stopa zwrotu, a ryzyko

Gdzie:

y0 – stopa zwrotu dla inwestycji wolnej od ryzyka,

y1 – stopa zwrotu dla inwestycji o ryzyku na poziomie x1,

x1 – poziom ryzyka.

Z obszaru inwestycyjnego zostały wyodrębnione wybrane zagadnienia inwestycyjne, które mogą zostać wykorzystane w codziennej działalności każdego przedsiębiorstwa. Jako pierwsze zostały przedstawione inwestycje finansowe, czyli jak zbudować bezpieczny portfel inwestycyjny, którego celem jest minimalizacja ryzyka inwestycyjnego, przy maksymalizacji zysku z angażowanych środków. Drugim obszarem jest próg rentowności BEP, czyli inwestycja w rzeczowy majątek trwały. Próg rentowności BEP może być wykorzystywany przy kalkulacji kosztów planowanej nowej produkcji i planowanych przychodów ze sprzedaży nowego produktu. Jako informacje uzupełniające, a przydatne w obszarze inwestycyjnym zostały przedstawione dźwignie ekonomiczne oraz model wyceny aktywów kapitałowych CAPM i średni ważony kosz kapitału WACC.

- Inwestycje kapitałowe w akcje spółek notowanych na GPW w Warszawie …»

- Inwestycje rzeczowe w majątek trwały: …»

…..– próg rentowności BEP,

…..– wartość bieżąca netto NPV,

…..– wewnętrzna stopa zwrotu IRR,

…..– saldo przepływów z inwestycji,

…..– stopa zysku

2. Dźwignie ekonomiczne ..»

3. Model wyceny aktywów kapitałowych CAPM …»

4. Średni wazony koszt kapitału WACC …»

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- Zob. E.A. Helfert, Techniki analizy finansowej, PWE Warszawa 2004, s. 327 – 328. ↩︎

- Zob. T. Korol, Systemy ostrzegania przedsiębiorstw przed ryzykiem upadłości, Oficyna a Wolters Kluwer business 2010, s. 63. ↩︎

- Zob. E. Mączyńska, E. Zawadzki, Dyskryminacyjne modele predykcji bankructwa przedsiębiorstw, Ekonomista 2006, nr 2, s. 2. ↩︎

- Zob. T. Korol, Systemy ostrzegania przedsiębiorstw przed ryzykiem upadłości, Oficyna a Wolters Kluwer business 2010, s. 62 – 69. ↩︎

- Zob. K. Jajuga, T. Jajuga, Inwestycje – instrumenty finansowe, aktywa niefinansowe, ryzyko finansowe, inżynieria finansowa, PWN, Warszawa 2008, s. 182. ↩︎

- Zob. Zarządzanie ryzykiem, praca zbiorowa pod red. K. Jajuga, PWN, Warszawa 2007, s. 14 – 15. ↩︎