Rentowność kapitału własnego na sprzedaży

„Spółka ma taką wartość, na jaką ostatecznie ocenia ją nabywca w danym czasie i miejscu.”

E. Ostrowska

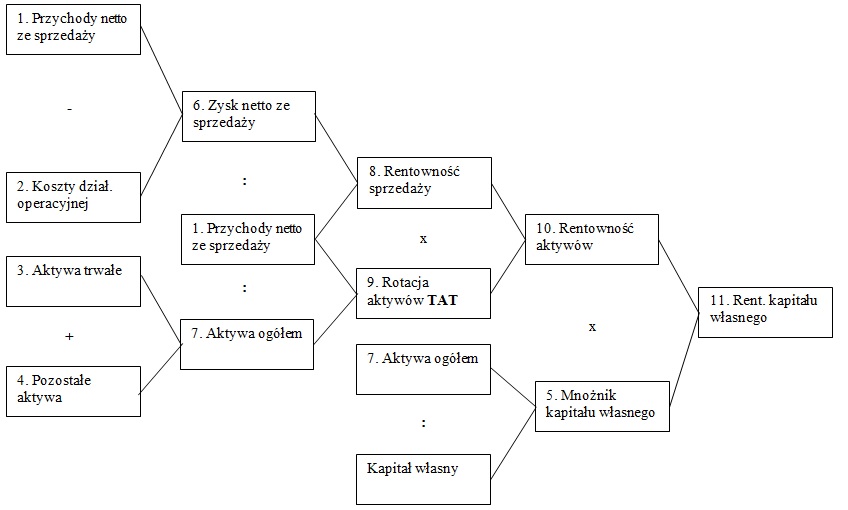

Pierwsze ujęcie rentowność kapitału własnego według analizy piramidalnej, identyfikuje źródła rentowności sprzedaży, majątku i kapitału własnego w odniesieniu wyłącznie do podstawowej działalności operacyjnej – sprzedaży. Czyli tej, do której przedsiębiorstwo zostało powołane, i z której, powinno czerpać główne źródła zysków. Oznacza to, iż rentowność kapitału własnego, rentowność majątku i rentowność sprzedaży została wyliczona w kalkulacji do zysku netto ze sprzedaży z podstawowej działalności operacyjnej, przychodów ze sprzedaży i kosztów działalności operacyjnej.

Metoda wyliczenia:

- Przychody ze sprzedaży zostały zaczerpnięte z rachunku zysków i strat, z poziomu podstawowej działalności operacyjnej.

- Koszty działalności operacyjnej zostały zaczerpnięte z rachunku zysków i strat, z poziomu podstawowej działalności operacyjnej.

- Aktywa trwałe zostały zaczerpnięte z bilansu z części aktywów trwałych.

- Aktywa obrotowe zostały zaczerpnięte z bilansu z części aktywów obrotowych.

- Mnożnik kapitału własnego CM jest ilorazem aktywów ogółem i kapitału własnego: pkt 7 : kapitał własny.

- Zysk ze sprzedaży został wyliczony, jako różnica przychodów ze sprzedaży i kosztów z podstawowej działalności operacyjnej: pkt 1 – pkt 2.

- Aktywa ogółem są sumą aktywów trwałych i pozostałych aktywów: pkt 3 + pkt 4.

- Rentowność sprzedaży jest ilorazem zysku ze sprzedaży i przychodów ze sprzedaży: pkt 6 : pkt 1.

- Rotacja aktywów TAT jest ilorazem przychodów ze sprzedaży i aktywów ogółem: pkt 1 : pkt 7.

- Rentowność aktywów na sprzedaży jest iloczynem rentowności sprzedaży netto i rotacji aktywów TAT: pkt 8 x pkt 9.

- Rentowność kapitału własnego na sprzedaży jest iloczynem rentowności aktywów na sprzedaży i mnożnika kapitału własnego CM : pkt 10 x pkt 5.

Schemat 1. ROE na sprzedaży

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.