“Kapitał intelektualny będzie zawsze przebijać atutem kapitał finansowy.”

Paul Tudor Jones

Rachunek kosztów pełnych wykształcił się jako pierwszy model rachunku kosztów:

- stanowi obligatoryjny rachunek odpowiadający wymogom sprawozdawczości finansowej,

- stosowany do wyceny jednostkowego kosztu wytworzenia produktów w celu wyceny zapasów produktów wytworzonych i niesprzedanych (aktywowanych) i ustalenia wyniku finansowego,

- wykorzystuje do wyceny produktów koszty produkcyjne bezpośrednie i uzasadnioną część kosztów pośrednich (wydziałowych),

- za obiekt kosztów bierze pod uwagę produkt wytworzony,

- koszty ogólnego zarządu i koszty sprzedaży traktowane są jako koszty okresu i w całości odnoszone do rachunku zysków i strat.

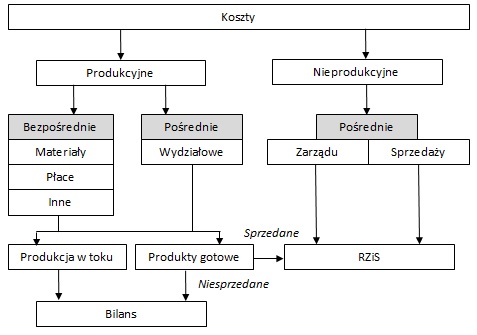

Schemat 1. Rachunek kosztów pełnych

W rachunku tym przyjmuje się, że wszystkie koszty wytworzenia, jakie poniosło przedsiębiorstwo dotyczą określonych produktów. W związku z czym, wszystkie koszty wytworzenia traktowane są jako tzw. koszty produktów które w całości są rozliczane na wytworzone produkty. Ponadto, zakłada się, że poziom wszystkich kosztów wytworzenia zależy wyłącznie od czynnika stanowiącego o wielkości produkcji. Istota rachunku kosztów pełnych zakłada występowanie proporcjonalnej zależności poziomu wszystkich składników kosztów wytworzenia i wielkości produkcji1.

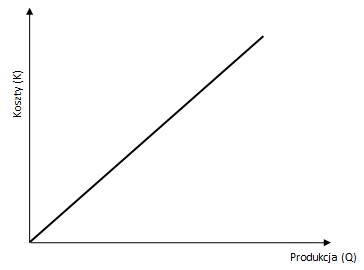

Funkcja kosztów całkowitych produkcji ma następującą postać:

Kc = Kj x Q

gdzie:

Kc – koszty całkowite,

Kj – koszty jednostkowe,

Q – wielkość produkcji.

Schemat 2. Funkcja kosztów w modelu kosztów pełnych

Więcej o kosztach można znaleźć na stronie: Analiza kosztów …»

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- Zob. E. Nowak, M. Wierzbiński, Rachunek kosztów Modele i zastosowania, PWE, Warszawa 2010, s. 37. ↩︎