Model CAPM

„Modle powinny być stosowane w praktyce niezobowiązująco, z dokładnym, ostrożnym oszacowaniem ograniczeń przy każdym ich zastosowaniu”

R. Metron

Model wyceny aktywów kapitałowych CAPM (z ang.: Capital Asset Pricing Model) określa ile na rynku będącym w równowadze powinna wynosić stopa zwrotu (a pośrednio cena) akcji1. A zatem model ten można również nazwać modelem równowagi rynku kapitałowego. Jest on najpopularniejszym modelem przedstawiającym wybór efektywnego portfela inwestycji kapitałowych. Jego konstrukcja pozwala na wyjaśnienie wielu istotnych zagadnień związanych z funkcjonowaniem ryku kapitałowego. Przede wszystkim ujmuje on wzajemne relacje zachodzące pomiędzy stopami zysku i ryzykiem w różnych wariantach budowy portfela. Rozważania te odnoszą się do wyboru portfela przez pojedynczego inwestora, który na rynku kapitałowym działa w odosobnieniu. Ponieważ każdy z inwestorów stara się działać racjonalnie, wszyscy inwestorzy wzajemnie na siebie oddziałują. Więc chcąc prawidłowo wyjaśnić zjawiska zachodzące na ryku kapitałowym, należy te wzajemne oddziaływanie inwestorów uwzględnić. Jednym z najważniejszych zagadnień jest tutaj zagadnienie osiągania równowagi rynku kapitałowego. W modelu tym podstawowymi parametrami każdego portfela występującego na rynku kapitałowym są:

- oczekiwana stopa zwrotu,

- ryzyko, gdzie miarą ryzyka jest współczynnik beta „ß” (określający ryzyko rynkowe portfela akcji).

W modelu CAPM podstawową rolę odgrywają dwie zależności:

- Linia rynku kapitałowego CML (z ang.: Capital Market Line – patrz schemat nr 1) przedstawiająca zależność między ryzykiem, a stopą zwrotu portfela.

- Linia rynku papierów wartościowych SML (z ang.: Security Market Line – patrz schemat nr 2), która przedstawia zależność między współczynnikiem beta „ß” (rozumianym jako miara ryzyka), a stopą zwrotu portfela.

Podstawową różnicą zachodzącą pomiędzy obiema liniami jest to, że linia CML odnosi się wyłącznie do portfeli efektywnych, a linia SML uwzględnia wszystkie portfele, w tym także te składające się z pojedynczych papierów wartościowych2. W modelu CAPM rozważa się inwestorów kierujących się zasadami teorii portfela, którzy inwestują w portfele efektywne, tzn. w portfele leżące na linii rynku kapitałowego CML.

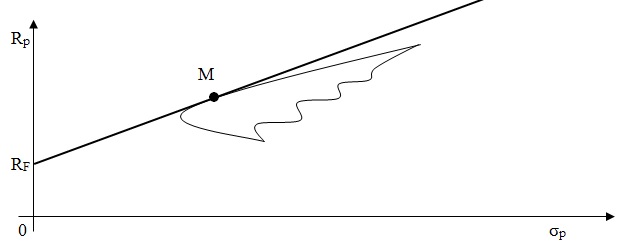

Schemat 1. Linia rynku kapitałowego CML

gdzie:

- Rp – oczekiwana stopa zwrotu portfela złożonego z akcji i instrumentów wolnych od ryzyka,

- RF – instrumenty wolne od ryzyka,

- M – portfel rynkowy,

- σp – odchylenie standardowe portfela złożonego z akcji i instrumentów wolnych od ryzyka.

Z analizy linii rynku kapitałowego CML można wnioskować, że:

- portfel „M” składa się wyłącznie z akcji (zwany portfelem rynkowym), gdzie udział instrumentów wolnych od ryzyka wynosi zero,

- przesuwanie się w lewo po linii CML oznacza zwiększenie w portfelu udziału instrumentów wolnych od ryzyka, gdzie punkt „RF” oznacza, że w portfelu są wyłącznie instrumenty wolne od ryzyka,

- przesuwanie się w prawo po linii CML oznacza zmniejszenie w portfelu udziału instrumentów wolnych od ryzyka. W punkcie „M” udział ten wynosi zero. Portfele położone na prawo od portfela rynkowego (punk „M”) mają ujemy udział instrumentów wolnych od ryzyka, co oznacza, że inwestor stał się pożyczkobiorcą (suma pożyczek wraz z posiadanym kapitałem własnym jest zainwestowana w portfel rynkowy)3.

Na schemacie nr 2 przedstawiono linię rynku papierów wartościowych SML.

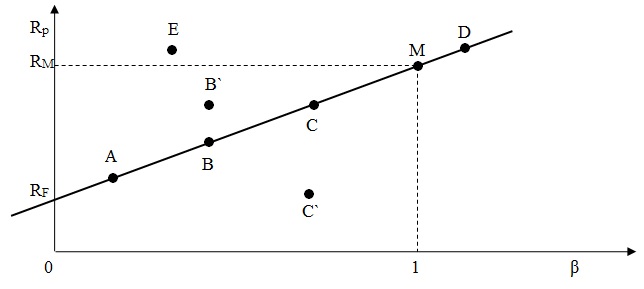

Schemat 2. Linia rynku papierów wartościowych SML

gdzie:

- Rp – oczekiwana stopa zwrotu portfela złożonego z akcji i instrumentów wolnych od ryzyka,

- RF – stopa zysku wolna od ryzyka,

- RM – stopa zysku portfela rynkowego,

- ß – współczynnik beta określający ryzyko rynkowe portfela akcji.

Schemat ten określa zależność stopy zwrotu akcji od współczynnika beta „ß” tej akcji. Na schemacie przedstawiono różne portfele inwestycyjne:

- portfel „M” odpowiada portfelowi rynkowemu, dla którego współczynnik beta „ß” wynosi 1.

- portfel „A” jest dobrze wyceniany, gdyż spodziewana stopa zwrotu jest taka sama jak stopa wynikająca z SML,

- portfel „B’ ” jest niedowartościowany, gdyż stopa zwrotu z tego portfela jest wyższa, niż stopa zwrotu jaką w warunkach równowagi osiąga się z portfela o takim samym współczynniku beta „ß”. W związku z czym, racjonalnie działający inwestorzy będą zgłaszać chęć zakupu portfela „B’ „. Wzrost popytu na ten portfel spowoduje wzrost jego ceny, co wpłynie negatywnie na stopę zysku, co w konsekwencji spowoduje, że w warunkach równowagi stanie się on znowu portfelem „B”,

- portfel „C’ ” jest portfelem przewartościowanym ponieważ, spodziewana stopa zwrotu jest niższa, jaką osiąga się z takiego portfela w warunkach równowagi „C”. W związku z czym, racjonalnie działający inwestorzy będą dążyli do pozbycia się tego portfela. Skutkiem nadmiernej podaży będzie spadek jego ceny, co wpłynie na wzrost jego rentowności i atrakcyjności inwestycyjnej. Ostatecznie, w warunkach równowagi portfel „C’ ” stanie się znowu portfelem „C”.

Wynika z tego, że konstrukcja modelu CAPM będzie miała następującą postać graficzną:

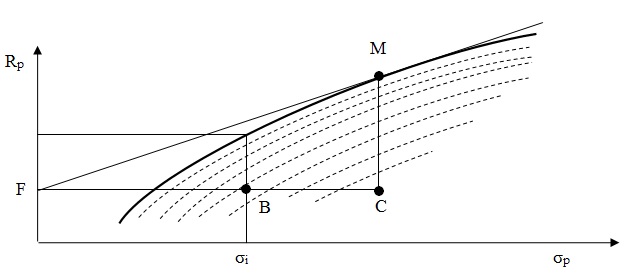

Schemat 3. Konstrukcja modelu CAPM

Na schemacie nr 3 został przedstawiony:

- Rp – oczekiwana stopa zwrotu portfela złożonego z akcji i instrumentów wolnych od ryzyka,

- σp – odchylenie standardowe portfela złożonego z akcji i instrumentów wolnych od ryzyka,

- F – instrument wolny od ryzyka,

- M – portfel rynkowy,

- B; C – pewien portfel nienależący do zbioru efektywnego.

Ostatecznie po uwzględnieniu powyższych założeń dla spółek notowanych na rynku regulowanym do wyznaczenia kosztu kapitału własnego przyjmuje się stopę zwrotu wolną od ryzyka oraz premię za ryzyko właściwe dla danej inwestycji. Premię za ryzyko określa więc iloczyn współczynnika beta ß oraz tzw. premia za ryzyko rynkowe”4.

R = RF+ ß x (RM – RF)

Gdzie:

- R – oczekiwana stopa zwrotu waloru „A” / koszt kapitału własnego,

- RF – stopa wolna od ryzyka przyjęta, jako średnia rentowność 52 tygodniowych bonów skarbowych,

- Premia za ryzyko = ß x [ RM (oczekiwana stopa zwrotu WIG) [minus] RF ]. Iloczyn wielkości ryzyka ß danej akcji i rynkowej ceny ryzyka.

Oraz:

- ß – „Współczynnik beta (tzw. współczynnik agresywności akcji) jest miarą wrażliwości dochodu z danej akcji na statystyczną zmienność całego rynku papierów wartościowych, czyli jest miarą jej wrażliwości w stosunku do akcji przeciętnego ryzyka. (…) Współczynnik beta informuje, o ile procent w przybliżeniu wzrośnie stopa zwrotu danej akcji, gdy stopa zwrotu indeksu rynku (portfela rynkowego) wzrośnie o 1%. (…) Mając informacje o współczynniku korelacji między stopą zwrotu danej akcji a stopą zwrotu portfela rynkowego (indeksu), a także informacje o odchyleniu standardowym dla stopy zwrotu tej akcji i dla indeksu giełdowego, można obliczyć współczynnik ß dla i-tej akcji według formuły: ß = współczynnik korelacji między stopami zwrotu i-tej akcji i indeksu giełdowego x (odchylenie standardowe stopy zwrotu i-tej akcji : odchylenie standardowe stopy zwrotu z indeksu giełdowego (portfela rynkowego)”5.

…………………………………………………… …..σ „A”

…… …….ß = współczynnik korelacji „A” z WIG x ———————-

………………………………………. ………………..σ WIG

- A – wyceniany walor,

- σ – odchylenie standardowe,

- korelacja z WIG = współczynnik korelacji wycenianego waloru „A” z WIG,

- oczekiwana stopa zwrotu waloru „A” = średnia arytmetyczna stóp zwrotu waloru „A” w badanym okresie,

- oczekiwana stopa zwrotu z WIG = średnia arytmetyczna stóp zwrotu z WIG w badanym okresie.

Równanie to jest równaniem rynku w stanie równowagi – tak kształtuje się rynek, gdy inwestorzy kierują się zasadami teorii portfela. Równanie to jest jednocześnie równaniem wyceny aktywów kapitałowych, tzn. w warunkach równowagi stopa zwrotu akcji powinna wynieść właśnie tyle, ile wynika z wyniku tego równania6.

Gwarancją użyteczności modelu CAPM jest realizacja następujących założeń:

- inwestorzy na rynku zgadzają się na wzrost ryzyka, ale wyłącznie związanego ze stopą zwrotu,

- inwestorzy maksymalizują swoje funkcje użyteczności,

- inwestorzy mają jednakowy dostęp do bezpłatnych informacji odnośnie giełdy papierów wartościowych,

- inwestorzy mogą zaciągać pożyczki i udzielać pożyczek przy stopie zwrotu wolnej od ryzyka,

- liczba i rodzaje aktywów na rynku są stałe,

- wszystkie akcje są idealnie płynne,

- współczynniki beta dla danej akcji charakteryzują się stabilnością w czasie.

W praktyce inwestycyjnej nie wszystkie założenia są jednak spełniane, a więc teza o liniowej zależności między oczekiwaną stopą zwrotu a ryzykiem rynkowym jest istotnym uproszczeniem7. Ponadto, modele finansowe to tylko pewne przybliżenie rzeczywistości, które jak sformułował Robert Metron: „Ich dokładność, jako przybliżenia świata rzeczywistego znacząco się różni w zależności od czasu i miejsca. Modle powinny być stosowane w praktyce niezobowiązująco, z dokładnym, ostrożnym oszacowaniem ograniczeń przy każdym ich zastosowaniu”8.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- K. Jajuga, T. Jajuga, Inwestycje – instrumenty finansowe, aktywa niefinansowe, ryzyko finansowe, inżynieria finansowa, PWN, Warszawa 2008, s. 242. ↩︎

- W. Dębski, Rynek finansowy i jego mechanizmy – podstawy teorii i praktyki, PWN, Warszawa 2010, s. 532. ↩︎

- K. Jajuga, T. Jajuga, Inwestycje – instrumenty finansowe, aktywa niefinansowe, ryzyko finansowe, inżynieria finansowa, PWN, Warszawa 2008, s. 226. ↩︎

- E. Ostrowska, Rynek kapitałowy, PWE Warszawa 2007, s. 231 – 232. ↩︎

- E. Ostrowska, Rynek kapitałowy, PWE Warszawa 2007, s. 193 – 194. ↩︎

- K. Jajuga, T. Jajuga, Inwestycje – instrumenty finansowe, aktywa niefinansowe, ryzyko finansowe, inżynieria finansowa, PWN, Warszawa 2008, s. 244. ↩︎

- E. Ostrowska, Rynek kapitałowy, PWE Warszawa 2007, s. 231 – 232. ↩︎

- Zarządzanie ryzykiem, praca zbiorowa pod red. K. Jajuga, PWN, Warszawa 2007, s. 69. ↩︎