Istota kosztów

„Osiąganie przewagi konkurencyjnej nie polega na minimalizacji kosztów lub maksymalizacji wartości, ale na optymalizacji relacji kosztu i wartości.”

Y. Kato

Działalność każdego przedsiębiorstwa jest immanentnie związana z ponoszeniem kosztów. Dzieje się tak dlatego, że nie ma działań bez kosztów. Aby przedsiębiorstwo mogło wyprodukować jakiś wyrób bądź zrealizować usługę i osiągnąć przychody ze sprzedaży, musi najpierw ponieść koszty. Z tego wynika, że koszty mają charakter pierwotny względem przychodów. Ta cecha kosztów zmusza do rozważenia pytania, jaką osiągnie się korzyść z ponoszenia kosztów? W kosztach znajduje się bowiem odzwierciedlenie trafności decyzji strategicznych przedsiębiorstwa, racjonalna alokacja zasobów oraz oszczędne bieżące wykorzystanie wszystkich posiadanych czynników produkcji1. Zgodnie z art. 3, ust. 1, pkt 31 ustawy o rachunkowości przez koszty i straty rozumie się „uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli”.

Trzy ewidencyjne układy kosztów produkcji

1. Układ rodzajowy kosztów

Układ ten odpowiada na pytanie jakie koszty poniesiono? Wskazuje dany określony rodzaj kosztu poniesiony w danym okresie, lecz nie identyfikuje miejsc jego powstania (komórek organizacyjnych), ani produktów, usług na które koszty zostały poniesione. Koszty grupowane w układzie rodzajowym mogą być następnie rozliczane na kolejne dwa układy kosztów (z zachowaniem podziału na koszty rodzajowe), tzn.: funkcjonalny i kalkulacyjny (patrz pkt 2 i 3). W układzie tym mieszczą się wszystkie koszty rodzajowe:

- Amortyzacja jest kosztem rejestrującym proces zużywania się środków trwałych i wartości niematerialnych i prawnych w działalności gospodarczej. Celem dokonywania odpisów amortyzacyjnych jest uwzględnienie w kosztach działalności równowartości zużywania się tych składników na skutek ich wykorzystania lub upływu czasu. Podstawą do dokonywania odpisów amortyzacyjnych są aktualne plany amortyzacyjne, które określają stawki amortyzacji poszczególnych środków trwałych. Stawki amortyzacji wynikają z przewidywalnego okresu użytkowania środków trwałych. Wśród stosowanych metod amortyzacji można wyróżnić najczęściej stosowaną metodę liniową zakładającą równomierne zużywanie się środka trwałego w trakcie całego okresu użytkowania oraz metody: progresywną, degresywną i metoda naturalna.

- Zużycie materiałów i energii to koszty zużycia materiałów podstawowych, pomocniczych, biurowych, opakowań, energii, paliw w związku z prowadzoną podstawową działalnością operacyjną jednostki gospodarczej. Wycena zużycia materiałów nabywanych na zewnątrz dokonywana jest według cen nabycia, lub cen zakupu. A materiałów wytworzonych we własnym zakresie, według kosztów ich wytworzenia. Zużywane materiały wydawane z własnych magazynów wyceniania się według metod cen przeciętnych, FIFO, LIFO, szczegółowej identyfikacji cen. Wyboru metody wyceny dokonuje jednostka gospodarcza uwzględniając ograniczenia ustawowe.

- Usługi obce jest to koszty zakupu świadczeń usług przez jednostki zewnętrzne. Dotyczy to przede wszystkim kosztów usług transportowych, remontowych, informatycznych, reklamowych, ochrony itp.

- Podatki i opłaty stanowiące koszty uzyskania przychodów, to przede wszystkim podatek od nieruchomości, gruntowy, od środków transportu VAT (naliczony niepodlegający zwrotowi ani odliczeniu od podatku należnego). Przykładowe opłaty stanowiące koszt uzyskania przychodu to opłaty za wieczyste użytkowanie gruntów, opłaty lokalne, wpłaty na PFRON (Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych), opłaty skarbowe, administracyjne, notarialne, sądowe itp.

- Wynagrodzenia to koszty wynagrodzeń pieniężnych oraz wartość świadczeń w naturze (deputatów), bez względu na charakter stosunku pracy (umowy o pracę, zlecenie, umowy o dzieło).

- Świadczenia na rzecz pracowników obejmują koszty opłacanych składek z tytułu ubezpieczenia społecznego (ZUS) i Fundusz Pracy, fundusz gwarantowanych świadczeń socjalnych, wydatki związane z BHP, koszty odzieży ochronnej i roboczej.

- Pozostałe koszty rodzajowe to wszystkie pozostałe koszty, które dotyczą podstawowej działalności operacyjnej i nie zostały zaliczone do wyżej opisanych kosztów. Wśród tych kosztów można wymienić koszty podróży służbowych, reprezentacji i reklamy, składki ubezpieczeń majątkowych.

2. Układ funkcjonalny

Układ ten zwany jest również układem podmiotowym kosztów. Odpowiada na pytanie o miejsce powstania kosztów? Koszty związane z określoną sferą działalności przedsiębiorstwa (pewną funkcją gospodarczą) taką jak:

- Koszty zakupu (funkcja zakupu) są kosztami dotyczącymi zaopatrzenia przedsiębiorstwa w materiały i surowce. Koszty te dotyczą załadunku, rozładunku, przewozu, ubezpieczeń transportowych.

- Koszty produkcji (funkcja produkcji) są kosztami dotyczącymi podstawowej działalności danego przedsiębiorstwa. Cześć kosztów produkcji jest kosztami bezpośrednimi wynikającymi z procesem produkcyjnym lub usługowym, a resztę stanowią koszty pośrednie powstające na wydziałach działalności podstawowej, np. wynagrodzenia, energia elektryczna, sprzątanie, remonty itp.

- Koszty sprzedaży (funkcja sprzedaży) są kosztami pośrednimi o charakterze nieprodukcyjnym, niezaliczanymi do technicznego kosztu wytworzenia produktów (art. 28 pkt 3 ustawy o rachunkowości). Zalicza się do nich te koszty, które ponosi jednostka gospodarcza po przekazaniu produktów z wydziałów produkcyjnych do magazynów wyrobów gotowych, wysyłki, lub wydania bezpośrednio odbiorcy. Całość kosztów sprzedaży poniesionych w danym okresie (tzw. koszty okresu) jest wykazywana -po spełnieniu pewnych warunków – w rachunku zysków i strat oraz traktowana jako koszty uzyskania przychodów

- Koszty zarządu (funkcja zarządzania) są kosztami pośrednimi o charakterze nieprodukcyjnym, niezaliczanymi do technicznego kosztu wytworzenia produktów (art. 28 pkt 3 ustawy o rachunkowości). Jako koszty zarządu traktuje się te koszty, które są ponoszone w związku z funkcjonowaniem jednostki gospodarczej jako całości. Koszty zarządu w całej wysokości poniesione w okresie sprawozdawczym traktowane są jako koszty okresu poniesione w celu uzyskania przychodów w tym okresie i są – po spełnieniu pewnych warunków – wykazywane w rachunku zysków i strat danego okresu2.

3. Układ kalkulacyjny

Układ ten zwany jest również układem przedmiotowym kosztów. Odpowiada na pytanie na co koszty zostały poniesione? Za wykorzystaniem podziału kosztów na grupy rodzajowe przyporządkowuje je do grup kosztów bezpośrednio związanych z procesem produkcji, lub pośrednio związanych z procesem produkcji. Celem tego przyporządkowania jest kalkulacja jednostki przeliczeniowej kosztu wytworzonego wyrobu gotowego3.

- Koszty bezpośrednio związane z procesem produkcyjnym, jako indywidualne koszty produktów, których wysokość można wprost przypisać na podstawie dokumentów źródłowych, a ich wysokość może być ściśle ustalona dla odrębnych produktów.

- Koszty pośrednio związane z procesem produkcyjnym, jako koszty wspólne różnych produktów, które nie mogą być wprost przypisane do określonych produktów na podstawie dokumentów źródłowych. Koszty te powstają w fazie procesu zaopatrzenia, produkcji, sprzedaży, zarządzania. Koszty pośrednie produkcyjne są rozliczane w całości na poszczególne asortymenty produkcji na podstawie kluczy rozliczeniowych, proporcjonalnie do ilości produkcji. Koszty pośrednie nieprodukcyjne obejmujące koszty sprzedaży i koszty zarządu traktowane są jako tzw. koszty okresu sprawozdawczego, i w całości są odnoszone na wynik finansowy okresu4.

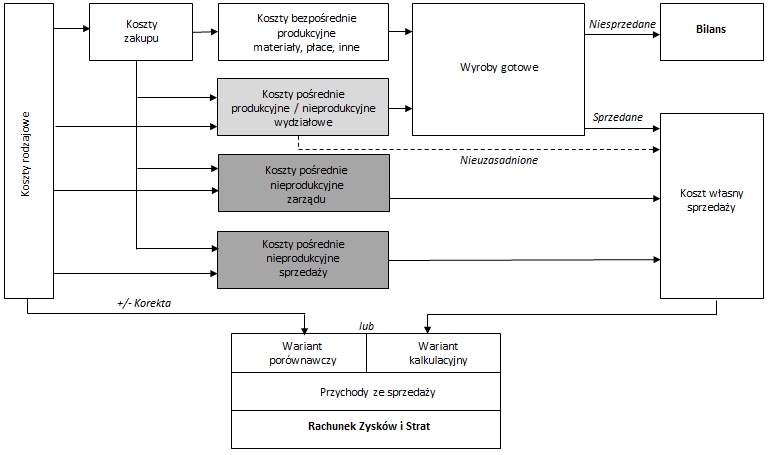

Schemat 1. Współzależność między układem ewidencyjnym kosztów, bilansem i RZiS

Na schemacie nr 1 widać wśród wyżej opisanymi kosztami również koszty wydziałowe, które są pośrednimi kosztami powstającymi w procesie produkcji podstawowej i nie zostały zaliczone do kosztów bezpośrednich. Koszty wydziałowe są zazwyczaj kosztami złożonymi zawierającymi różne pozycje kosztów rodzajowych. Miejsca powstania kosztów wydziałowych wydzielonych ze względu pełnionych funkcji to: zaopatrzenie, sprzedaż, zarządzanie5. Wyróżnić można dwa podstawowe rodzaje kosztów wydziałowych:

- Koszty ruchu obejmujące koszty zużycia materiałów i energii, koszty paliwa niezbędne do utrzymania ruchu maszyn, urządzeń, środków transportu, amortyzację narzędzi i przyrządów produkcyjnych, koszty konserwacji i remontów maszyn i urządzeń, koszty wynagrodzeń niezaliczone do płac bezpośrednich. Koszty te mają charakter kosztów zmiennych (produkcyjnych), a co za tym idzie, ich wielkość uzależniona jest od rozmiarów produkcji danego wydziału.

- Koszty ogólnowydziałowe obejmujące koszty utrzymania, ubezpieczenia, konserwacji i remontów budynków, koszty amortyzacji, koszty ogrzewania i oświetlenia budynków wydziału, koszty wynagrodzeń pracowników pośrednio produkcyjnych niezaliczone do kosztów bezpośrednich, koszty zarządzania wydziałem, koszty BHP i pozostałe koszty wydziałowe. Koszty te mają charakter kosztów stałych6 (nieprodukcyjnych), a co za tym idzie ich wielkość jest niezależna od rozmiarów produkcji danego wydziału.

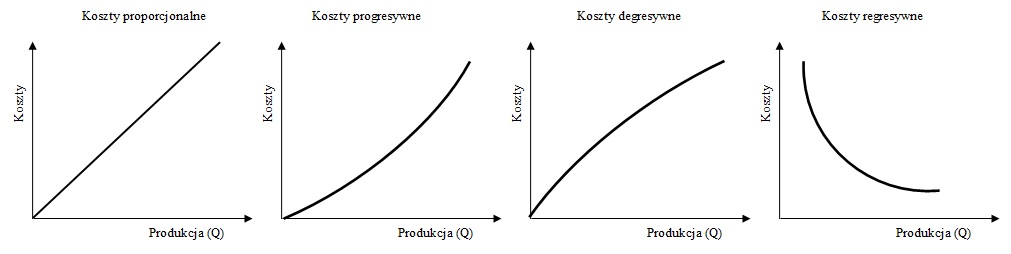

Na schemacie nr 4 przedstawiono skutki reagowalności kosztów zmiennych na możliwą zmianę produkcji.

Schemat 4. Stopień reagowalności kosztów na zmiany wielkości produkcji

Z analizy przedstawionego schematu widać, że wraz ze wzrostem produkcji poziom kosztów zmiennych może reagować: proporcjonalnie, wówczas koszty zmienny staje się kosztem stałym. Przy wyższym udziale kosztów stałych, wzrost poziomu produkcji może skutkować reakcją degresywną. Dodatkowe koszty wynagrodzeń w godzinach nadliczbowych będzie determinował wzrost progresywny. Najbardziej teoretyczne znaczenie ma wzrost regresywny, gdzie poziom kosztów wzrasta przy zmniejszającej się produkcji i spada wraz z jej wzrostem. Jednostkowy koszty zmienny jest w tym przypadku kosztem malejącym. Z reguły w krótkookresowym rachunku kosztów i wyników przyjmuje się wariant proporcjonalny.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- Zob. W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE, Warszawa 2014, s. 218 – 227. ↩︎

- E. Nowak E., Analiza sprawozdań finansowych, PWE, Warszawa 2014, s. 132-136; Zob. S. Sojak, Rachunkowość zarządcza i rachunek kosztów, tom 1, Dom Organizatora, Toruń 2015, s. 68. ↩︎

- Zob. S. Sojak, Rachunkowość zarządcza i rachunek kosztów, tom 1, Dom Organizatora, Toruń 2015, s. 67-68. ↩︎

- Zob. E. Nowak, Wierzbiński M., Rachunek kosztów Modele i zastosowania, PWE, Warszawa 2010, s. 37; 44. ↩︎

- Zob. E. Nowak, Wierzbiński M., Rachunek kosztów Modele i zastosowania, PWE, Warszawa 2010, s. 37; 44. ↩︎

- Zob. W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE, Warszawa 2014, s. 254-255. ↩︎