Istota rachunku zysków i strat

„Rachunek zysków i strat jest rodzajem filmu, który w miarę upływu czasu i realizacji działalności gospodarczej rejestruje tworzenie się wyniku finansowego przedsiębiorstwa.”

M. Sierpińska

Analityczny obraz wykazanego w bilansie zysku netto jednostki gospodarczej (przedstawionego w jednej z pozycji pasywów), uzyskuje się w sprawozdaniu o nazwie „Rachunek zysków i strat” (ew. rachunek wyników – z ang.: profit and loss account), który jest źródłem informacji o wyniku finansowym jednostki gospodarczej w danym okresie (zwykle roku). Stanowi on więc różnicę wszystkich osiągniętych przychodów oraz wszystkich poniesionych kosztów, po uwzględnieniu obciążeń z tytułu podatku dochodowego. Rachunek zysków i strat (wyników) jest, obok bilansu, jednym z obligatoryjnych i najważniejszych elementów sprawozdania finansowego sporządzanych przez przedsiębiorstwa. Jednak w odróżnieniu od bilansu, który prezentuje majątek przedsiębiorstwa i źródła jego finansowania w określonym momencie, rachunek wyników jest rodzajem filmu, który w miarę upływu czasu i trwania działalności eksploatacyjnej rejestruje tworzenie się wyniku finansowego (zysku ewentualnie straty) przedsiębiorstwa. Rachunek wyników, operując wielkościami strumieniowymi, grupuje więc wszystkie przychody uzyskiwane ze sprzedaży dóbr i usług wyprodukowanych przez przedsiębiorstwa, przychody ze sprzedaży towarów w ramach prowadzonej działalności handlowe, przychody z operacji finansowych i inne ich rodzaje oraz odpowiadające tym rodzajom działalności koszty i straty. W rachunku zysków i strat przedstawia się wielkość, rodzaj, elementy składowe wyniku finansowego osiągniętego w okresie sprawozdawczym przez jednostkę gospodarczą oraz sposób ustalenia tego wyniku.

Koncepcja rachunku zysków i strat opiera się na przeciwstawianiu przychodom osiągniętym w okresie (najczęściej roku obrotowym) kosztów ich uzyskania, tzn. kosztów związanych z przychodami i kosztów dotyczących danego okresu. Wynik finansowy wykazany w rachunku zysków i strat jest wynikiem memoriałowym. W związku z czym, najistotniejszy wpływ na wynik finansowy ma zasada memoriałowa oraz zasada współmierności.

Rachunek zysków i strat ma ściśle ustaloną, przejrzystą strukturę, dzięki której prezentowane są informacje o elementach wyniku finansowego. Można go sporządzać w dwóch formach: drabinkowej, dwustronnej tabelarycznej, tzw. kontowej. Forma drabinkowa polega na wykazywaniu naprzemiennie przychodów i kosztów w kolejności segmentów działalności i etapów wyniku finansowego. W ustawie o rachunkowości przyjęta jest wyłącznie forma drabinkowa. Przedstawione wyniki odpowiadają czterem segmentom działalności:

- podstawowej działalności operacyjnej (sprzedaży) obejmującej przychody i koszty związane z podstawową (wymienioną w statucie) działalnością przedsiębiorstwa,

- pozostałej działalności operacyjnej grupującej przychody i koszty różnych form aktywności niezwiązanych bezpośrednio i stale z podstawową działalnością operacyjną,

- działalności inwestycyjnej i finansowej, w której przychody i koszty związane są z inwestowaniem (w rozumieniu rzeczowym i finansowym) oraz finansowaniem działalności przedsiębiorstwa,

- obciążeń wyniku finansowego obejmujących podatek dochodowy i wypłaty z zysku po opodatkowaniu.

Powyższe segmenty działalności są inaczej prezentowane w zakresie działalności operacyjnej, w zależności od rodzaju rachunku zysków i strat. Można go sporządzić w wariancie porównawczym oraz kalkulacyjnym

1. Wariant porównawczy

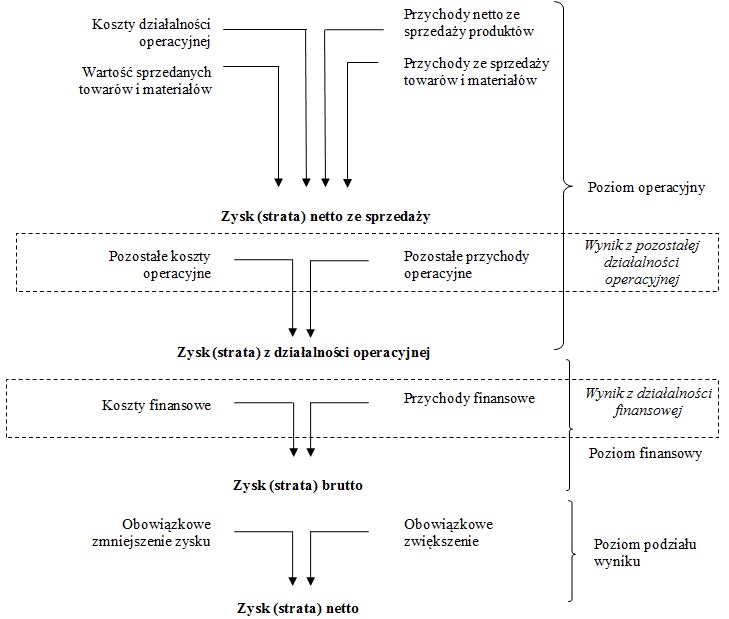

W wariancie porównawczym prezentowane są koszty według rodzaju, a następnie korygowane są one do poziomu kosztu własnego sprzedaży produktów za pomocą zmiany stanu produktów. Koszty w układzie porównawczym nie są rozliczane na poszczególne działy, rodzaje działalności jednostki. Zastosowanie przez podmiot określonego wariantu często wynika z wykorzystanego nakładu ewidencji kosztów w zależności od tego, która forma dostarcza bardziej wiarygodnej i przydatnej informacji o kosztach. Wariant porównawczy rachunku zysków i strat mogą sporządzać podmioty gospodarcze ewidencjonujące ponoszone koszty:

- tylko w układzie rodzajowym (konta zespołu 4 planu kont),

- jednocześnie w układzie rodzajowym i układzie funkcjonalno – kalkulacyjnym (zespołu 4 i 5 planu kont).

Jednakże wartość ogółem przychodów i kosztów w obu wariantach jest identyczny, a zatem wykazywany wynik ze sprzedaży jest taki sam.

Schemat 1. Tworzenie wyniku finansowego w wariancie porównawczym

2. Wariant kalkulacyjny

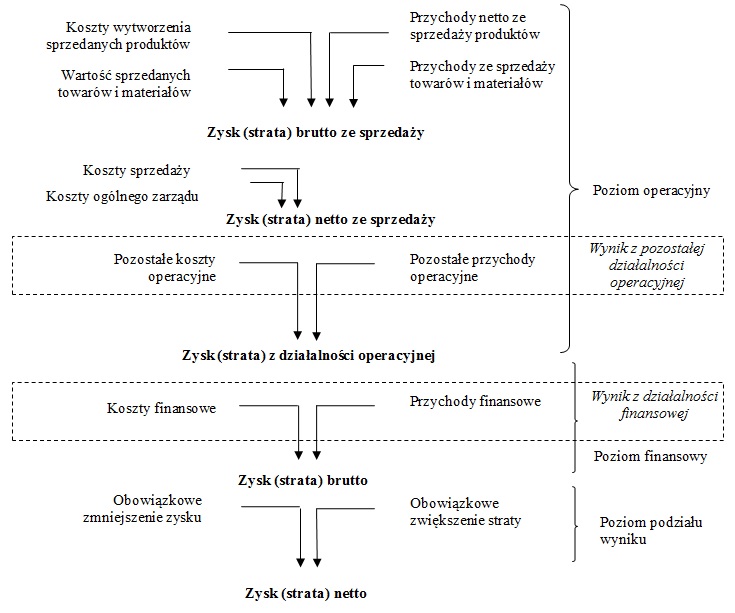

W wariancie kalkulacyjnym (funkcjonalnym) koszty klasyfikuje się zgodnie z przyporządkowaniem do działu/rodzaju działalności, jako koszty sprzedanych produktów, towarów i materiałów, lub koszty sprzedaży czy ogólnego zarządu. Jako wymóg minimum w tym przypadku przedsiębiorstwo musi ujawnić koszt własny sprzedaży oddzielnie od innych kosztów. Podział kosztów na poszczególne działy rodzaje działalności może wymagać arbitralnego rozliczania i wiąże się w dużej mierze z oceną subiektywną. Zastosowanie przez podmiot określonego wariantu często wynika z wykorzystanego nakładu ewidencji kosztów w zależności od tego, która forma dostarcza bardziej wiarygodnej i przydatnej informacji o kosztach. Wariant kalkulacyjny rachunku zysków i strat mogą sporządzać podmioty gospodarcze ewidencjonujące ponoszone koszty:

- tylko w układzie funkcjonalno – kalkulacyjnym (konta zespołu 5 planu kont),

- jednocześnie w układzie rodzajowym i układzie funkcjonalno – kalkulacyjnym (zespołu 4 i 5 planu kont).

Jednakże wartość ogółem przychodów i kosztów w obu wariantach jest identyczny, a zatem wykazywany wynik ze sprzedaży jest taki sam.

Schemat 2. Tworzenie wyniku finansowego w wariancie kalkulacyjnym

Pełny zakresy informacji wykazywanych w rachunku zysków i strat w wariancie porównawczym, o którym mowa w art. 45 Ustawy o rachunkowości, dla innych jednostek niż banki, zakłady ubezpieczeń i zakłady reasekuracji jest dostępny do wglądu w załączonej Ustawie o rachunkowości (zobacz).

Analiza rachunku zysków i strat

„Osiąganie korzystnego wyniku finansowego jest głównym celem jednostek prowadzących działalność gospodarczą.”

W. Gabrusewicz

Analityczny rachunek zysków i strat jest pewną uproszczoną wersją rachunku sprawozdawczego. To uproszczenie polega przede wszystkim na agregacji danych pozycji szczegółowych w pozycje o większej pojemności informacyjnej. Analiza danych zawartych w rachunku zysków i strat umożliwia ocenę wyniku finansowego osiągniętego na różnych poziomach działalności przedsiębiorstwa. Analiza ta powinna obejmować wielkości, które wyznaczają wynik finansowy, a zalicza się do nich:

Chodzi bowiem o rozpoznanie czynników wpływających na kształtowanie się wyniku finansowego [1].

—

Praktyczne zastosowanie przedstawionych obliczeń można zobaczyć w przykładowej analizie finansowej spółki „Przykład” S.A. – zobacz

—

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 1999, s. 62.

Redaktor naukowy Z. Messner, Rachunkowość finansowa z uwzględnieniem MSSF, PWN, Warszawa 2007, s.479 – 482 .

B. Pomykalska, P. Pomykalski, Analiza finansowa przedsiębiorstwa, PWN Warszawa 2007, s. 43; 50.

D. Wędzki D., Analiza wskaźnikowa sprawozdania finansowego – Tom 1. Sprawozdanie finansowe, Oficyna a Wolters Kluwer business, 2009, s. 186.

[1] Zob. E. Nowak, Analiza sprawozdań finansowych, PWE, Warszawa 2014, s. 136-137.