Analiza struktury

„Majątek zaangażowany w przedsiębiorstwie może być finansowany z różnych źródeł. Istotne jest, aby struktura kapitałów była dostosowana do struktury majątku.”

L. Kopczyńska

Zjawiska i procesy ekonomiczne, o których kształtowaniu informacje są prezentowane w sprawozdaniach finansowych, charakteryzuje różny poziom agregacji. Określone zjawiska są zazwyczaj przedstawione jako wielkości agregatowe składające się z bardziej szczegółowych pozycji. Pozycje te wykazują rozmaite właściwości i kształtują się pod wpływem odmiennych czynników. Dlatego ważnym zadaniem z zakresu analizy sprawozdań finansowych jest analiza struktury zjawisk i procesów ekonomicznych prezentowanych w sprawozdaniach finansowych1. Analiza ta polega na określeniu relacji poszczególnych elementów składowych w łącznej wartości danej grupy bilansowej. Zdarza się, że konieczne jest wyodrębnienie wybranych grup, podgrup czy pewnych obszarów bilansu i analizowanie ich struktury z osobna.

Podkreślić należy, że analiza struktury sprawozdań finansowych może być porównywana nie tylko w czasie, ale i w przestrzeni. Porównywać można wskaźniki struktury jednego przedsiębiorstwa z innym o podobnym profilu działalności, lub ze średnimi wynikami dla danej branży. Analiza ta nie daje podstaw do wszechstronnej oceny zmian zaistniałych w stanie majątkowo – kapitałowym przedsiębiorstwa. Pozwala jednak zorientować się w tendencjach zmian, może stanowić także punkt wyjścia do dalszych różnokierunkowych prac analitycznych2.

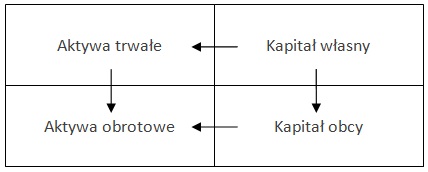

Zespół wskaźników struktury stanowi zatem uzupełnienie wstępnej analizy bilansu zaprezentowanej w załączonej przykładowej analizie finansowej spółki „Przykład” S.A. (zobacz). Zespół ten przedstawia relacje majątkowe, kapitałowe oraz ich wzajemne powiązania majątkowo – kapitałowe przedstawione na schemacie 1.

Schemat 1. Powiązania i zależności podstawowych składników bilansu

Waga informacyjna tych wskaźników ma znaczący wpływ na efektywność zarządzania przedsiębiorstwem oraz dla podmiotów z jego otoczenia. Zestaw ten został podzielony na trzy spójne pod względem tematycznym grupy wskaźników:

- Wskaźniki struktury majątku …»

- Wskaźniki struktury kapitału …»

- Wskaźniki struktury majątkowo – kapitałowej …»

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.