Analiza struktury aktywów (majątku)

„Same zasoby przedsiębiorstwu sukcesu nie zapewniają, lecz tylko umożliwiają odniesienie sukcesu.”

Wiktor Gabrusewicz

Budowa, tj. struktura majątku (aktywów) stanowi zasadniczą podstawę, mającą wpływ na kształtowanie się sytuacji finansowej przedsiębiorstwa i jego pozycji finansowej. Udział składników majątkowych w wygospodarowanym zysku nie jest jednakowy. Bezpośrednio do osiągnięcia zysku przyczynia się majątek obrotowy (majątek płynny) dzięki stałym przemianom i wymianom, przynoszącym nadwyżkę środków (zyski). Majątek trwały jest również ważny, ale jego rola w tym procesie ma charakter pośredni. Dlatego też wartość składników należących do obu grup, czyli relacja majątku trwałego do majątku obrotowego, nie jest dla przedsiębiorstwa sprawą obojętną. Przedsiębiorstwu zależy więc na posiadaniu – odpowiednio do istniejących potrzeb – możliwie jak najwięcej środków obrotowych (środków płynnych), przynoszących zyski, a jak najmniej środków trwałych, które tylko pośrednio przyczyniają się do osiągania zysków. Zatem majątku trwałego powinno być tylko tyle, ile jest nieodzowne do prowadzenia działalności. Wzajemna relacja między majątkiem trwałym a majątkiem obrotowym stanowi wielkość zróżnicowaną, która zależy od rodzaju przedsiębiorstwa (przemysłowe, transportowe, handlowe, usługowe) i jego specyfiki. Wymieniona relacja ilustruje płynność majątkową (bilansową). Im więcej środków ulokowanych jest w majątku obrotowym (płynnym), tym jest on łatwiejszy do zagospodarowania w działalności gospodarczej i tym samym przedsiębiorstwo odznacza się większą płynnością majątkowo – bilansową. Istota i funkcje majątku trwałego i majątku obrotowego powodują, że podstawowym celem wstępnej oceny aktywów bilansu jest ogólne zbadanie zmian zachodzących w relacji pomiędzy majątkiem trwałym a majątkiem obrotowym oraz w strukturze poszczególnych składników obu wymienionych grupach majątku1 (zobacz przykład).

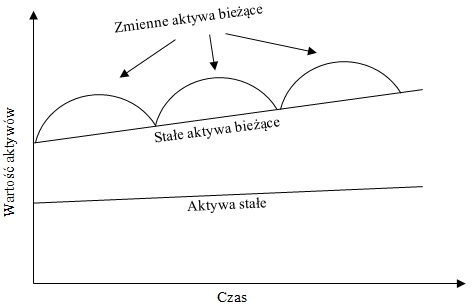

Na schemacie nr 1 przedstawiono graficzną interpretację przyrostu łącznej wartości majątku przedsiębiorstwa z podziałem na dwie zasadnicze grupy majątku związanego z danym przedsiębiorstwem w długim i krótkim okresie, tj.: majątek długookresowy (stały), majątek krótkookresowy (bieżący).

Schemat 1. Struktura aktywów przedsiębiorstwa

Z analizy przedstawionego schematu widać, że w obszarze majątku bieżącego można wyodrębnić aktywa względnie stałe i zmienne. O ile te pierwsze są niezależne od dziennych wahań sprzedażowych, sezonowych itp. i przyrastają wraz ze wzrostem wartości majątku ogółem, to tymczasowe aktywa bieżące (zmienne) ulegają cyklicznym i sezonowym wahaniom. W dobrze prosperującym przedsiębiorstwie (rozwijającym się) całość majątku (aktywów) winna przyrastać. Choć przyrosty aktywów stałych w krótkim okresie mogą być niezauważalne, lecz długookresowo powinny one również przyrastać wraz z rozwojem przedsiębiorstwa2. Dla zachowania optymalnej struktury majątku (aktywów) dynamika ich przyrostu winna być stale monitorowana i optymalizowana z punktu widzenia ich wydajności. Poniżej przedstawiono grupę wskaźników wspomagających utrzymanie optymalnej relacji w strukturze majątkowej.

1. Wskaźnik udziału aktywów stałych w majątku całkowitym:

aktywa stałe

———————————- x 100

aktywa razem

Wskaźnik udziału aktywów stałych przedstawia relację aktywów związanych z danym przedsiębiorstwem w długim okresie w relacji do wartości majątku ogółem. Otrzymany wynik tego wskaźnika przedstawia skalę związania aktywów z majątkiem danego przedsiębiorstwa w długim okresie. Wraz ze wzrostem wartości tego wskaźnika będzie zmniejszała się płynność majątkowa oraz będą wzrastały koszty utrzymania (finansowania) majątku długookresowego (stałego). Wskazane więc byłoby utrzymywanie tego wskaźnika na racjonalnym poziomie względem skali i stopnia rozwoju danego przedsiębiorstwa.

2. Wskaźnik udziału aktywów trwałych w majątku całkowitym:

aktywa trwałe

———————————- x 100

aktywa razem

Wskaźnik udziału majątku trwałego w majątku całkowitym jest drugim, głównym wskaźnikiem z obszaru struktury majątku. Jego budowa przedstawia nieco zawężoną wersję wskaźnika nr 1 ograniczając wartość aktywów długookresowych wyłącznie do wartości aktywów trwałych. Otrzymany wynik tego wskaźnika informuje o procentowym udziale aktywów trwałych w relacji do aktywów ogółem. Wyższa wartość tego wskaźnika (podobnie jak wskaźnika nr 1) będzie oznaczała mniejszą elastyczność przedsiębiorstwa na zmiany koniunktury gospodarczej, i co za tym idzie wyższe ryzyko prowadzenia działalności, a zarazem droższe finansowanie tejże działalności. Optymalnym rozwiązaniem będzie więc utrzymywanie wartości tego wskaźnika na możliwie niskim poziomie.

3. Wskaźnik udziału aktywów bieżących w majątku całkowitym:

aktywa bieżące

———————————- x 100

aktywa razem

Wskaźnik udziału aktywów bieżących w majątku całkowitym informuje o skali płynności majątkowej danego przedsiębiorstwa. Oznacza to, że wraz ze wzrostem wartości tego wskaźnika będzie wzrastała płynność majątkowa danego przedsiębiorstwa. A co za tym idzie, koszty utrzymania (finansowania) tego majątku będą niższe, a jego wydajność wyższa. W konsekwencji oznacza to, że wysokość tego wskaźnika winna być stosunkowo duża w zależności od branży.

4. Wskaźnik udziału aktywów obrotowych w majątku całkowitym:

aktywa obrotowe

————————————– x 100

aktywa razem

Nieco zawężoną wersją wskaźnika udziału aktywów bieżących jest wskaźnik udziału majątku obrotowego w majątku całkowitym informujący o procentowym udziale majątku obrotowego w majątku ogółem. Wskaźnik ten jest niejako uzupełnieniem wskaźnika udziału majątku trwałego w majątku całkowitym, gdyż wartość majątku obrotowego i wartość majątku trwałego stanowią wartość majątku ogółem. Oznacza to, że wraz ze wzrostem wartości jednego z dwóch przedstawionych wskaźników udziału w majątku ogółem, wartość drugiego będzie maleć. Wyższa wartość tego wskaźnika informuje o bardziej elastycznym profilu prowadzonej działalności gospodarczej, a co za tym idzie łatwiejszej i szybszej zmianie branży, czy specjalizacji.

5. Wskaźnik unieruchomienia majątku:

aktywa trwałe

————————————- x 100

aktywa obrotowe

Wskaźnik unieruchomienia majątku jest kwintesencją przedstawionych powyżej wskaźników udziału w majątku ogółem. Wartość tego wskaźnika będzie reagowała każdorazowo na zmiany powyższych dwóch wskaźników. Interpretacją tego wskaźnika jest wzrost lub spadek wartość majątku trwałego w relacji do majątku obrotowego. Oczywiście, im wyższa jest wartość majątku trwałego w relacji do majątku obrotowego, tym struktura majątkowa przedsiębiorstwa jest sztywna i trudniejsza do ewentualnych korekt i zmian.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.