Analiza sprawozdania finansowego

„Każdy prowadzi jakąś kalkulację, którą nazywamy nadzieją.”

Platon

Pod pojęciem sprawozdawczości finansowej rozumie się sposób komunikowania się jednostki gospodarczej z użytkownikami informacji dostarczanych przez rachunkowość. Dane do sprawozdawczość finansowej wynikają z ksiąg rachunkowych, a jej zadaniem jest przedstawienie rzetelnie, prawidłowo i jasno obrazu sytuacji majątkowej, finansowej i dochodowej jednostki gospodarczej1. Sprawozdanie finansowe obejmuje zestawienia zawierające dane liczbowe dotyczące mierników działalności jednostki gospodarczej wyrażone w jednostkach wartościowych. Obrazuje ono skutki finansowe transakcji i innych zdarzeń przez pogrupowanie ich w określone kategorie według kryterium treści ekonomicznej. Poszczególne kategorie grupujące jednorodne pod względem treści ekonomicznej transakcje i zdarzenia stanowią określone składniki (pozycje) sprawozdania finansowego. Kategorie te podlegają dalszemu podziałowi na podkategorie. Każdą istotną pozycję prezentuje się w sprawozdaniu finansowym oddzielnie. Także pozycje, których charakter lub funkcje są odmienne, prezentuje się oddzielnie, chyba że są nieistotne. Roczne sprawozdanie finansowe jest sporządzane w związku z rocznym zamknięciem ksiąg rachunkowych, przed którego sporządzeniem należy:

- Uzgodnić stany na kontach księgowych w ramach zestawienia obrotów i sald.

- Uzgodnić ewidencję syntetyczną z ewidencją analityczną na podstawie zestawienia obrotów i sald.

- Zweryfikować stany księgowe i doprowadzić je do zgodności ze stanami rzeczywistymi, stwierdzonymi na podstawie inwentaryzacji.

- Wycenić składniki sprawozdania zgodnie z przepisami prawa dotyczącymi rachunkowości.

Zgodnie z przepisami ustawy o rachunkowości art. 45 pkt 1, sprawozdanie finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych (art. 12 pkt 2), nazywany dniem bilansowym. Najczęściej dniem tym jest dzień kończący rok obrotowy. Dniem bilansowym może być również: dzień zakończenia działalności jednostki, dzień poprzedzający zmianę formy prawnej, dzień przejęcia jednostki przez inną jednostkę, dzień poprzedzający dzień podziału lub połączenia jednostek, dzień poprzedzający dzień postawienia jednostki w stan likwidacji lub upadłości, lub inny dzień określony odrębnymi przepisami.

Podstawowym celem sprawozdań finansowych sporządzanych przez jednostkę gospodarczą jest zaspokojenie potrzeb informacyjnych różnych interesariuszy, którzy wykorzystują je przy formułowaniu opinii i sądów oraz podejmowaniu decyzji. Cel ten ten wiąże się również bezpośrednio z zasadniczym celem sprawozdawczości finansowej, który wynika z ustawy o rachunkowości o obowiązku rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego przy stosowaniu określonych zasad rachunkowości (art. 4 pkt 1).

Elementy sprawozdania finansowego

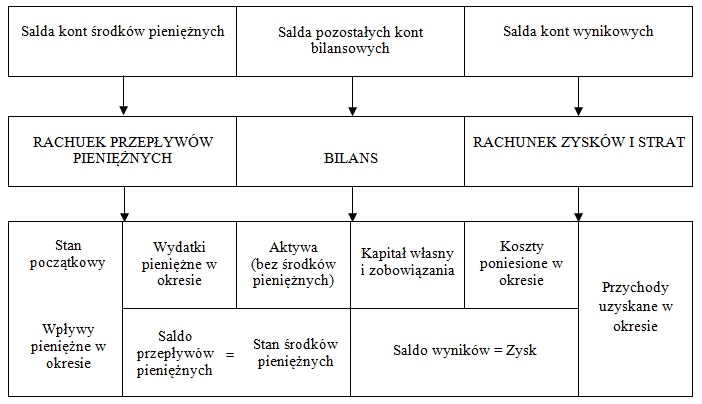

Poszczególnych elementów sprawozdania finansowego nie należy traktować jako odrębnych, niezależnych od siebie części sprawozdania, gdyż są one ze sobą wzajemnie powiązane (patrz schemat 1) i tworzą wewnętrznie spójną całość. Zakres sprawozdania finansowego jest określony w ustawie o rachunkowości, a wzory poszczególnych elementów sprawozdania finansowego są dostosowane do specyfiki jednostek zobowiązanych do prowadzenia ksiąg rachunkowych. Wzory poszczególnych elementów sprawozdania finansowego dla poszczególnych typów jednostek gospodarczych (banki, zakłady ubezpieczeń, jednostki gospodarcze inne niż banki i zakłady ubezpieczeń) są podane w załącznikach do ustawy o rachunkowości2.

- Bilans …»

- Rachunek zysków i strat …»

- Rachunek przepływów pieniężnych …»

- Zestawienie zmian w kapitale własnym …»

- Informacja dodatkowa …»

Schemat 1. Powiązania elementów sprawozdania finansowego

Sprawozdania finansowe sporządzane przez przedsiębiorstwa są najlepszym źródłem informacji o uzyskanych rezultatach z działalności oraz o ich kondycji majątkowo – kapitałowej. Pojedyncze liczby zawarte w sprawozdaniu finansowym nie mają znaczenia same w sobie, nabierają go dopiero wówczas, gdy porówna się je z innymi liczbami. Porównanie to ma sens tylko wtedy, gdy zachodzą między nimi pewne powiązania. Dzięki temu dane zawarte w sprawozdaniach finansowych tworzą informacje o stanie jednostki gospodarczej i nabierają wartości użytkowej dla ich odbiorców. Sprawozdania finansowe umożliwiają przede wszystkim ocenę tego, co wydarzyło się w przedsiębiorstwie w przeszłości, a także tworzą podstawy do projekcji tego, co może się wydarzyć w przyszłości. Sprawozdania finansowe nie zapewniają jednakże ich użytkownikom wszystkich informacji potrzebnych do podejmowania ostatecznych decyzji gospodarczych. Ponadto, pojawia się również pewna niedoskonałość informacyjna sprawozdań finansowych oraz niepełna rozpoznawalność wszystkich zjawisk ekonomicznych, przez co nie mają one jeszcze swojego rozpoznania, a co za tym idzie zapisu księgowego. Dlatego też oceniając przedsiębiorstwo na ich podstawie, należy zdawać sobie sprawę z błędów, jakie mogą zostać popełnione, a przede wszystkim uwzględnić ograniczenia oceny zjawisk finansowych. Aby informacje ze sprawozdania finansowego dostarczały różnym użytkownikom wiarygodnych i użytecznych informacji oraz były porównywalne i jednoznacznie interpretowane, rachunkowość jednostek gospodarczych powinna być prowadzona zgodnie z określonymi zasadami przewidzianymi w Ustawie o rachunkowości (art. 5 – 8), Krajowych Standardach Rachunkowości (KSR), Międzynarodowych standardach Rachunkowości (MSR), Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF).

Zakres wstępnej analizy sprawozdania finansowego

1. Analiza wartości bezwzględnych

- zmiana absolutna (bezwzględna), tzw. odchylenie o podstawie stałej, będące różnicą pomiędzy poziomami badanego zjawiska w okresach o podstawie stałej x1. Otrzymany wynik wskazuje o ile zmienił się (zwiększył, zmniejszył) poziom badanego zjawiska w okresie badanym w porównaniu do wielkości bazowej:

Δx1t = xt – x1 (t = 1,2, …, n),

- zmiana absolutna (bezwzględna), tzw. odchylenie o podstawie zmiennej (łańcuchowej), będące różnicą pomiędzy poziomem badanego zjawiska w okresach o podstawie zmiennej xt-1. Otrzymany wynik wskazuje o ile zmienił się (zwiększył, zmniejszył) poziom badanego zjawiska w okresie badanym w porównaniu do wielkości poprzedniej:

Δxt = xt – xt-1 (t = 2,3, …, n).

2. Analiza wartości względnych

- dynamika (zmiana względna) o podstawie stałej będącej relacją poziomu badanego zjawiska w okresie badanym do poziomu badanego zjawiska w okresie bazowym x1 Otrzymany wynik pozwala na ustalenie siły i kierunku zmian badanego zjawiska. Jednakże, częstokroć może być trudny w interpretacji. Zwłaszcza, gdy występują duże wahania w czasie oraz, gdy badane wielkości przyjmują wartości ujemne:

i1t = xt : x1 x 100,

- dynamika (zmiana względna) o podstawie zmiennej (łańcuchowej) będącej relacją poziomu badanego zjawiska w okresie badanym do poziomu badanego zjawiska w okresie poprzednim xt-1. Otrzymany wynik pozwala na ustalenie siły i kierunku zmian badanego zjawiska. Jednakże, częstokroć może być trudny w interpretacji. Zwłaszcza, gdy występują duże wahania w czasie oraz, gdy badane wielkości przyjmują wartości ujemne:

it = xt : xt-1 x 100,

- tempo zmian (zmiana względna) o podstawie stałej będącej relacją zmiany (bezwzględnej) stanu badanego zjawiska w okresie badanym do poziomu badanego zjawiska w okresie bazowym x1. Otrzymany wynik pokazuje, ile razy przyrost absolutny (bezwzględny) badanego zjawiska jest wyższy, lub niższy od poziomu tego zjawiska w okresie bazowym. Pozwala na ustalenie siły i kierunku zmian badanego zjawiska. Jednakże, częstokroć może być trudny w interpretacji. Zwłaszcza, gdy występują duże wahania w czasie oraz, gdy badane wielkości przyjmują wartości ujemne:

w1t = ( xt – x1) : Ix1I x 100,

- tempo zmian (zmiana względna) o podstawie zmiennej (łańcuchowej) będące relacją zmiany stanu (bezwzględnej) badanego zjawiska w okresie badanym do poziomu badanego zjawiska w okresie poprzednim xt-1. Otrzymany wynik pokazuje, ile razy przyrost absolutny (bezwzględny) badanego zjawiska jest wyższy, lub niższy od poziomu tego zjawiska w okresie poprzednim. Pozwala na ustalenie siły i kierunku zmian badanego zjawiska. Jednakże, częstokroć może być trudny w interpretacji. Zwłaszcza, gdy występują duże wahania w czasie oraz, gdy badane wielkości przyjmują wartości ujemne3:

wt = ( xt – xt-1) : Ixt-1I x 100.

3. Analiza strukturalna

- struktura wybranych pozycji elementów sprawozdania finansowego wyrażająca procentowy udział wybranych pozycji elementów sprawozdania finansowego na niższym poziomie agregacji, w stosunku do wartości wyższego poziomu agregacji:

Uk = Xk : X x 100 (k = 1,2, …, m).

Porównywalność danych sprawozdawczych różnych przedsiębiorstw wymaga, aby dane zawarte w sprawozdaniach finansowych były ustalone według tych samych zasad. Procedura ta powinna być zachowana zarówno w odniesieniu do danych rozpatrywanych w sumach łącznych, jak i danych przeliczeniowych na jednostkę odniesienia. Porównywalność danych sprawozdawczych jest wciąż zakłócana przez ciągłe zmiany w gospodarce, najczęściej dotyczące kategorii wartościowych, takich jak ceny, taryfy i stawki. Zmiany te mogą również dotyczyć sposobów obliczenia różnych kategorii finansowych, zmiany wielkości jednostek gospodarczych, zakresu działalności, warunków organizacyjnych, asortymentu produkcji, wyposażenia technicznego itp. Wszystkie te zmiany są czynnikami zakłócającymi porównywalność danych dotyczących kształtowania się zjawisk finansowych. Porównywalność należy zachować przy wszelkiego rodzaju porównaniach, co najmniej dwóch stanów zjawisk. Rozwinięciem wstępnej analizy elementów sprawozdania finansowego jest analiza wskaźnikowa przedstawiona w zakładce Analiza struktury.

Zasady rachunkowości

„Rachunkowość nazywana jest językiem biznesu.”

Wiernego obrazu jednostki (z ang. true and fair view). Zgodnie z tą koncepcją rachunkowość powinna zapewnić rzetelne i jasne przedstawianie sytuacji majątkowej, finansowej oraz wyniku finansowego. Koncepcja wiernego obrazu zobowiązuje jednostki do odzwierciedlenia w sprawozdaniach finansowych wszelkich informacji, tak aby sprawozdania te ukazywały prawdziwy i rzetelny obraz działalności jednostki. Jest to podstawowy warunek wiarygodności rachunkowości jednostki gospodarczej.

Zasada kontynuacji działania podmiotu w dającej się przewidzieć przyszłości (przyszłość ta odpowiada zwykle co najmniej dwunastu miesiącom od dnia bilansowego, choć nie musi być do nich ograniczona), w nie zmniejszonym istotnie zakresie, jeżeli nie jest to niezgodne ze stanem faktycznym lub prawnym. Przy kontynuowaniu działalności wyceny aktywów dokonuje się po koszcie historycznym lub według wartości godziwej. W przeciwnym razie aktywa wyceniane są na poziomie możliwych do uzyskania cen sprzedaży netto.

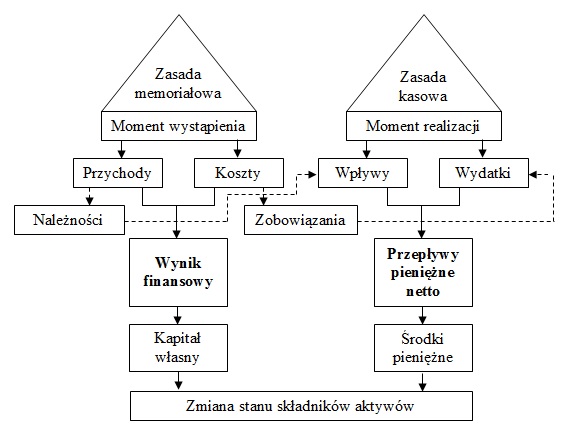

Zasada kasowa polega na zaliczaniu do przychodów danego okresu tylko tych przychodów, które nastąpiły w wyniku rzeczywistego wpływu środków pieniężnych do kasy lub na rachunek bankowy przedsiębiorstwa. Dotyczy to również poniesionych kosztów. Zasada ta jest przeciwieństwem zasady memoriałowej.

Zasada memoriałowa, która polega na ujmowaniu w księgach rachunkowych wszystkich dotyczących danego roku obrotowego przychodów i kosztów niezależnie od terminu ich zapłaty. Podstawa memoriałowa jest stosowana do sporządzania i prezentacji elementów sprawozdania z wyjątkiem sprawozdania z przepływu środków pieniężnych.

Rysunek 1. Zasada memoriałowa i zasada kasowa – różnice

Zasada współmierności oznacza konieczność powiązania poniesionych kosztów z określonymi przychodami i przypisanie ich do tego samego okresu sprawozdawczego. Realizacja przejawia się zaliczeniem do aktywów danego okresu tych kosztów, które dotyczą przyszłych okresów, oraz do pasywów okresu sprawozdawczego tych kosztów, które nie zostały jeszcze poniesione, ale są związane z przychodami tego okresu. Ponadto, powstałe w danym okresie przychody przyszłych okresów są zaliczane do pasywów tego okresu.

Zasada ostrożnej wyceny związana jest z niepewnością zdarzeń i jej uwzględnieniem przy wycenie aktywów i pasywów oraz ustalaniu wyniku finansowego. Zasada ta polega na realnej wycenie składników aktywów, a także pełnym uwzględnieniu pasywów. Zatem wartość aktywów i wysokość przychodów nie może być zawyżona, a wysokość zobowiązań i kosztów nie może być zaniżona. Dlatego, przychody winny być uznane za zrealizowane wówczas, jeżeli jest to pewne, a koszty w momencie ich poniesienia. Z kolei składniki aktywów można wycenić najwyżej na poziomie ich bieżącej wartości, ustalonej według cen sprzedaży netto.

Zasada ciągłości bilansowej przez którą rozumie się stosowanie w sposób ciągły w kolejnych latach obrachunkowych, tych samych zasad, norm i reguł rachunkowości, a salda bilansu zamknięcia należy wykazywać w tej samej wysokości w bilansie otwarcia następnego roku. Zasada ta ma na celu zapewnienie porównywalności informacji prezentowanych w sprawozdaniach finansowych danej jednostki za poszczególne lata obrotowe.

Zasada równowagi bilansowej która mówi, że suma aktywów zawsze musi być równa sumie pasywów. Wynika to z faktu, że aktywa przedsiębiorstwa zawsze muszą mieć swoje źródło finansowania (pasywa bilansu). Jeżeli wartość aktywów nie jest równa wartości pasywów oznacza to, że w trakcie roku obrotowego wkradł się błąd, który należy znaleźć i poprawić.

Zasada zakazu kompensat zakłada, że nie można kompensować ze sobą wartości różnych co do rodzaju aktywów i pasywów, przychodów i kosztów związanych z nimi oraz zysków i strat nadzwyczajnych.

Zasada istotności przewiduje wyodrębnienie w rachunkowości tych operacji gospodarczych oraz aktywów i pasywów, które są ważne przy ocenie sytuacji majątkowej, finansowej, wyniku finansowego i rentowności jednostki.

Zasada wyższości treści na formą polegająca na wykazywaniu transakcji i innych zdarzeń w księgach rachunkowych zgodnie z ich treścią ekonomiczną i rzeczywistością gospodarczą, a nie tylko formą prawną.

Ponadto, do sprawozdanie finansowe powinno charakteryzować się odpowiednimi cechami jakościowymi takimi jak:

- zrozumiałość – informacje powinny być prezentowane w sposób czytelny dla ich odbiorców,

- użyteczność – zakłada przydatność informacji dla tych którzy chcą i (lub) muszą je wykorzystywać,

- istotność – informacja jest istotna wówczas, jeżeli wpływa na podejmowaną decyzję ekonomiczna,

- wiarygodność – zachowana jest wówczas, gdy informacja jest wolna od błędów, tzn. wiernie odzwierciedla rzeczywistość,

- neutralność – zakłada bezstronność ujawnionych informacji w sprawozdaniu finansowym,

- terminowość – informacje powinny być dostarczone w czasie umożliwiającym podjęcie decyzji; jeżeli informacja zostanie dostarczona zbyt późno, będzie nieprzydatna,

- sprawdzalność – zakłada, że informacja może być sprawdzana przez innych niezależnych biegłych,

- porównywalność – użytkownicy informacji powinni mieć możliwość porównywania sprawozdań finansowych jednostek, aby móc określić trendy charakteryzujące sytuację finansową i wyniki działalności jednostki oraz ich zmiany w stosunku do innych jednostek,

- kompletność – oznacza, że żadne materiały nie zostały pominięte w sporządzaniu informacji, które miałyby znaczenie dla odbiorców sprawozdań finansowych – przy uwzględnieniu realnej granicy znaczącej wartości tej informacji i kosztów jej pozyskania4.

Zgodnie z ustawą o rachunkowości (art. 2 pkt 2) obowiązek prowadzenia ksiąg rachunkowych będą miały osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 2 000 000 euro. A zgodnie z art. 52 ustawy o rachunkowości sprawozdanie finansowe należy sporządzić nie później niż w ciągu 3 miesięcy od dnia bilansowego, natomiast skonsolidowane sprawozdanie finansowe powinno być sporządzone nie później niż w ciągu 2 miesięcy od daty obowiązującej dla sporządzania sprawozdania jednostkowego, czyli w ciągu 5 miesięcy. (…) Sprawozdanie finansowe oraz sprawozdanie z działalności jednostki sporządza się w języku polskim i w walucie polskiej. Dane liczbowe można wykazywać w zaokrągleniu do tysięcy złotych, jeżeli nie zniekształca to obrazu jednostki zawartego w sprawozdaniu finansowym oraz w sprawozdaniu z działalności. Sprawozdanie poddawane jest kontroli zewnętrznej. Służy temu przede wszystkim jego badanie przez biegłego rewidenta oraz publikowanie. Obowiązkowi badania i ogłaszania (w Dzienniku Urzędowym RP „Monitor Polski B”, a w przypadku spółdzielni w monitorze spółdzielczym) podlegają roczne sprawozdania jednostek powiązanych, w tym roczne skonsolidowane sprawozdania finansowe grup kapitałowych, a także roczne sprawozdania jednostkowe kontynuujących działalność (art. 64 ustawy o rachunkowości):

- banków, zakładów ubezpieczeń,

- jednostek działających na podstawie przepisów o publicznym obrocie papierami wartościowymi,

- funduszy powierniczych, inwestycyjnych, emerytalnych,

- spółek akcyjnych, z wyjątkiem spółek akcyjnych będących na dzień bilansowy w organizacji,

- pozostałych jednostek, które w poprzednim roku obrotowym spełniły dwa z trzech warunków:

………1) średnioroczne zatrudnienie wyniosło co najmniej 50 osób,

………2) suma aktywów bilansu w walucie polskiej co najmniej 2 500 000 euro,

………3) przychody netto ze sprzedaży produktów, towarów, oraz operacji finansowych równowartość w walucie polskie co najmniej 5 000 000 euro - spółek przejmowanych i spółek nowo zawiązanych, sporządzone za rok obrotowy, w którym nastąpiło połączenie.

Po otrzymaniu opinii biegłego rewidenta roczne sprawozdanie finansowe podlega zatwierdzeniu przez organ do tego uprawniony nie później niż 6 miesięcy od dnia bilansowego, a w przypadku skonsolidowanego sprawozdania finansowego nie później niż w ciągu 8 miesięcy od dnia bilansowego. Zatwierdzenie rocznego sprawozdania finansowego oznacza ostateczne zamknięcie ksiąg rachunkowych. W ostatnim etapie kierownik jednostki jest zobowiązany złożyć zatwierdzone sprawozdanie finansowe (wraz z opinią biegłego rewidenta i odpisem uchwały organu zatwierdzającego o zatwierdzeniu sprawozdania oraz podziale wyniku finansowego) w sądzie rejestrowym w ciągu 15 dni od dnia zatwierdzenia.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

Redaktor naukowy Z. Messner, Rachunkowość finansowa z uwzględnieniem MSSF, PWN, Warszawa 2007, s. 472 – 473.

E. Nowak, Analiza sprawozdań finansowych, PWE Warszawa 2014, s. 13; 24 – 26; 43.

B. Pomykalska, P. Pomykalski, Analiza finansowa przedsiębiorstwa, PWN Warszawa 2007, s. 16.

- Zob. J. Matuszewicz, P. Matuszewicz, Rachunkowość od podstaw, Finans – Serwis, Warszawa 2002, s. 372. ↩︎

- Zob. E. Nowak, Analiza sprawozdań finansowych, PWE Warszawa 2014, s. 11-14. ↩︎

- Zob. M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN Warszawa 2004, s. 68 – 69.; E. Nowak, Analiza sprawozdań finansowych, PWE Warszawa 2014, s. 57-60. ↩︎

- Zob. Analiza finansowa w zarządzaniu przedsiębiorstwem, praca zbiorowa pod red. M. Walczaka, Difin, Warszawa 2003, s. 79-80. ↩︎