„Wyznaczenie kosztu kapitału to sztuka, a nie nauka.”

A. Duliniec

Średni ważony koszt kapitału WACC (z ang.: Weighted Average Cost of Capital) jest to koszt kapitału własnego i koszt kapitału obcego wyrażony ich ważonym udziałem w kapitał zainwestowanym. Wykorzystywany przy kalkulacji inwestycji oraz przy wyliczaniu niektórych wskaźników w ujęciu rynkowym (np.: stopy zwrotu po odliczeniu kosztów kapitału, czy ekonomicznej wartości dodanej EVA). „Przez koszt kapitału w przedsiębiorstwie rozumie się najczęściej oczekiwaną przez inwestorów (wierzycieli lub właścicieli) stopę zwrotu z kapitału zainwestowanego przy danym poziomie ryzyka, jaki towarzyszy działalności przedsiębiorstwa”1. Wiedza o wysokości kosztów kapitału może służyć również w bieżącej działalności przedsiębiorstwa, jako wskaźnik analizy porównawczej. O ile wyliczenie kosztu kapitału obcego nie nastręcza wiele problemów, to „wyliczenie kosztu kapitału własnego wymaga zebrania wielu danych z ryku kapitałowego i subiektywnego wyboru odpowiednich z nich. Trafność wyboru zależy od wiedzy i doświadczenia osoby określającej stopy zwrotu oczekiwanej przez inwestorów. Stąd też mówi się, że wyznaczenie kosztu kapitału to sztuka, a nie nauka”2.

Podatek dochodowy:

stawka podatku w %

Podatek dochodowy zostaje przyjęty, jako podatek obowiązujący w danym okresie rozrachunkowym.

KAPITAŁ OBCY

Kalkulacja kosztu kapitału obcego nie nastręcza większych problemów obliczeniowych znając warunki zaciąganych kredytów, pożyczek, czy emisji papierów dłużnych można bez większych trudności wyliczyć koszty kapitału obcego. Jednakże, „pożyczony kapitał obcy musi zostać zwrócony w terminie określonym w umowie pożyczki, kredytowej, lub prospekcie emisyjnym papierów dłużnych. Spłata kredytu lub wykup obligacji, podobnie jak wypłaty oprocentowania, to sztywne płatności obciążające przyszłe przepływy pieniężne przedsiębiorstwa. Niedotrzymanie terminów może być podstawą do postawienia przedsiębiorstwa w stan upadłości przez wierzycieli”3. Wzrastające zobowiązania pociągają za sobą wzrastające ryzyko bankructwa, lecz wypłaty oprocentowania zmniejszają obciążenia podatkowe przedsiębiorstwa, stanowiąc tzw. tarczę podatkową (z ang. tax shield), obniżając tym samym efektywny koszt pozyskiwania kapitału obcego. „Zgodnie z teorią substytucji, przedsiębiorstwo szuka kompromisu między maksymalizacją korzyści podatkowych i minimalizacją kosztów trudności finansowych, który zapewni optymalną z punktu widzenia wartości przedsiębiorstwa strukturę kapitału, czyli taką, przy której wartość rynkowa przedsiębiorstwa jest najwyższa, a średni ważony koszt kapitału najniższy”4.

1. Koszt kapitału obcego:

odsetki

———————————————–

kapitał zainwestowany obcy

Wskaźnik kosztu kapitału obcego został wyliczony, jako stan odsetek w relacji do stanu kapitału zainwestowanego obcego. Wskaźnik ten informuje o procentowym udziale kosztów odsetek w relacji do wartość zainwestowanego kapitału obcego. Wysokość tego wskaźnika można porównać do innych, alternatywnych źródeł finansowania oraz do porównania w czasie.

Tarcza podatkowa:

I (koszt kapitału obcego x (1 [minus] stawka podatku)) [minus] koszt kapitału obcego I

Tarcza podatkowa (z ang.: tax shield) stanowi tę część kosztów kapitału obcego, która jest zaliczona do kosztów podatkowych i zostaje odliczona od podstawy opodatkowania. Więcej kosztów kapitału obcego, przynosi niższą podstawę opodatkowania i w konsekwencji niższy podatek do zapłacenia.

2. Koszt kapitału po korekcie tarczy podatkowej:

koszt kapitału obcego [minus] tarcza podatkowa

Od kosztu kapitału obcego zostaje odliczona tarcza podatkowa, po odliczeniu której, można zobaczyć i porównać, jak kształtuje się wysokość kosztów kapitału obcego przed i po uwzględnieniu tarczy podatkowej.

3. Waga kapitału obcego:

kapitał obcy

———————————————

kapitał zainwestowany IC

Wagą kapitału obcego jest udział kapitału obcego w relacji do kapitału zainwestowanego. Czyli strukturalne ujęcie kapitałów obcych w kapitale zainwestowanym.

4. Razem koszt kapitału obcego:

koszt kapitału obcego po korekcie tarczy podatkowej x waga kapitału obcego

Ostatecznie koszt kapitału obcego po korekcie tarczy podatkowej przedstawiony w punkcie drugim, przemnożony przez wagę kapitału obcego, przedstawioną w punkcie trzecim, daje łączny koszt kapitału obcego, analizowanego kosztu kapitału obcego, dowolnie wybranego przedsiębiorstwa.

KAPITAŁ WŁASNY

1. Koszt kapitału własnego:

średnia rentowność (52 tygodniowych) bonów skarbowych + premia za ryzyko 6,19%

Dla spółek notowanych na rynku regulowanym po spełnieniu założeń „…do wyznaczenia kosztu kapitału własnego jest najczęściej wykorzystywany model wyceny aktywów kapitałowych CAPM (z ang.: Capital Asset Pricing Model). W modelu zakłada się, że oczekiwana stopa zwrotu z inwestycji w aktywa kapitałowe (np. akcje danej spółki) jest uzależniona od stopy zwrotu wolnej od ryzyka oraz premii za ryzyko właściwe dla danej inwestycji. Premię z ryzyko określa iloczyn współczynnika beta oraz tzw. premii za ryzyko rynkowe”5. Drugą metodą wyznaczenia kosztu kapitału własnego jest metoda szacowania kosztu kapitału własnego oparta na modelu zdyskontowanych dywidend o stałej stopie wzrostu (Discounted Dividend Model). W modelu tym zakłada się, że przepływami pieniężnymi uzyskiwanymi przez właściciela inwestującego określoną wartość swojego kapitału w działalność przedsiębiorstwa są otrzymywane dywidendy, rosnące z okresu na okres w stałym tempie procentowym, chociażby kompensującym jedynie okresową inflację. Wzór na wyliczenie kosztu kapitału własnego w sytuacji, gdy przyjmiemy założenie, że oczekiwana dywidenda na jedną akcję pod koniec okresu pierwszego będzie wyższa o stopę wzrostu od dywidendy wypłaconej w okresie poprzednim6:

Gdzie:

- D – wypłacona dywidenda na jedną akcję,

- G – stopa wzrostu zysków i dywidend ((1 [minus] DPR) x ROE),

- P – średnia rynkowa cena jednej akcji,

- DPR – wskaźnik stopy wypłaty dywidendy,

- ROE – wskaźnik rentowności kapitałów własnych.

Na koszt kapitału własnego w publicznej spółce akcyjnej składa się:

- koszt kapitału akcyjnego zwykłego,

- koszt emisji nowych akcji,

- koszt kapitału akcyjnego uprzywilejowanego,

- koszt zysku zatrzymanego w przedsiębiorstwie .

Dla pozostałych przedsiębiorstw, można kierować się przyjętymi przez praktyków rynkowych i literaturę przedmiotu wartościami, które zaproponował A. Damodaran dla krajów z długoterminowym ratingiem obligacji skarbowych z oceną:

- Aaa – premia za ryzyko rynkowe 4,84%,

- Aa – premia za ryzyko rynkowe od 5,82% do 5,89%,

- A – premia za ryzyko rynkowe od 6,04% do 6,19%1,

- Baa – premia za ryzyko rynkowe od 6,64% do 7,09%,

- Ba – premia za ryzyko rynkowe od 9,34% do 10,84%,

- B – premia za ryzyko rynkowe od 11,59% do 14,59% 7.

1Zob. https://pl.tradingeconomics.com/poland/rating.

Oraz jako stopę wolną od ryzyka, jako bieżącą rentowność krótkoterminowych bonów skarbowych, uznając, że zarówno ryzyko niewypłacalności emitenta, jak i ryzyko zmiany stopy procentowej są bliskie zeru8.

2. Waga kapitału własnego:

kapitał podstawowy

——————————————–

kapitał zainwestowany IC

Waga kapitału własnego szacowana jest, jako procentowy udział kapitału podstawowego (zakładowego, akcyjnego) w kapitale zainwestowanym. Czyli strukturalne ujęcie kapitałów własnych w kapitale zainwestowanym.

3. Razem koszt kapitału własnego:

koszt kapitału własnego x waga kapitału własnego

Iloczyn kosztu kapitału własnego i jego udziału w kapitale zainwestowanym, daje ostateczny koszt kapitału własnego, dowolnie wybranego przedsiębiorstwa.

Średni ważony koszt kapitału WACC

koszt kapitału obcego + koszt kapitału własnego

Suma kosztów kapitału obcego i kosztów kapitału własnego daje średni ważony koszt kapitału WACC. Koszty poszczególnych elementów kapitału różnią się znacząco. Ustabilizowaną gospodarkę cechuje przy tym prawidłowość, zgodnie z którą koszty kapitału obcego są zazwyczaj niższe od kosztów kapitału własnego. Wynika to przede wszystkim z oddziaływania efektu tarczy podatkowej oraz ryzyka ponoszonego przez właścicieli kapitału oraz pożyczkodawców. W przypadku nadmiernego wzrostu zadłużenia przedsiębiorstwa, pożyczkodawcy zażądają wyższych stóp procentowych, rekompensujących przyrost ryzyka związanego z pożyczeniem kapitału, co jednocześnie podniesie koszty długu. Zatem, konieczne jest dążenie do ustalenia optymalnej struktury kapitału przy której średni ważony koszt kapitału jest najniższy, a wartość przedsiębiorstwa najwyższa 9.

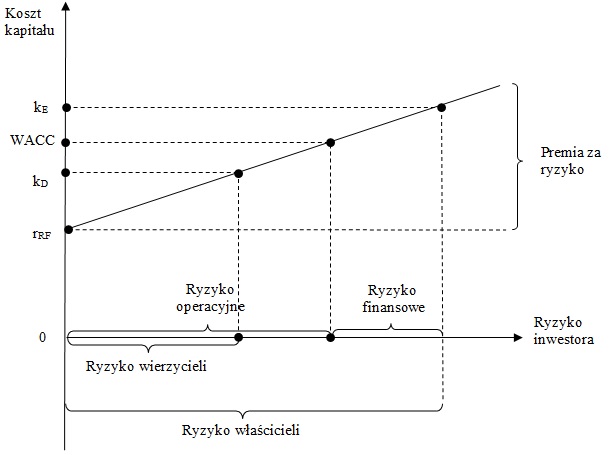

Na schemacie nr 1 przedstawiono zmiany zachodzące pomiędzy kosztem obsługi kapitału i ryzykiem inwestora.

Schemat 1: Koszt kapitału, a ryzyko inwestora

gdzie:

- kE– koszt kapitału własnego,

- WACC – średni ważony koszt kapitału,

- kD – koszt kapitału obcego,

- rRF – oczekiwana stopa zwrotu.

Z analizy wykresu widać, że wzrost premii za ryzyko pociąga za sobą wzrost kosztów obsługi kapitału i jednoczesny wzrost poziomu ryzyka związanego z angażowaniem kapitałów obcych (ryzyko finansowe).

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- A. Duliniec, Finansowanie przedsiębiorstwa – Strategie i instrumenty, PWE Warszawa 2011, s. 61. ↩︎

- A. Duliniec, Struktura i koszt kapitału w przedsiębiorstwie, PWN Warszawa 2001, s. 96. ↩︎

- A. Duliniec, Struktura i koszt kapitału w przedsiębiorstwie, PWN Warszawa 2001, s. 29. ↩︎

- A. Duliniec, Finansowanie przedsiębiorstwa – Strategie i instrumenty, PWE Warszawa 2011, s. 83. ↩︎

- A. Duliniec, Finansowanie przedsiębiorstwa – Strategie i instrumenty, PWE Warszawa 2011, s. 65. ↩︎

- Zob. P. Szczepankowski, Wycena i zarządzanie wartością przedsiębiorstwa, PWN Warszawa 2007, s 94. ↩︎

- Zob. P. Szczepankowski, Wycena i zarządzanie wartością przedsiębiorstwa, PWN Warszawa 2007, s. 93. ↩︎

- Zob. A. Duliniec, Struktura i koszt kapitału w przedsiębiorstwie, PWN Warszawa 2001, s. 96 – 98. ↩︎

- Zob. M. Sierpińska, T. Jachna, Metody podejmowania decyzji finansowych, PWN Warszawa 2007, s. 400 – 401. ↩︎