Istota przychodów

„Przychody ze sprzedaży stanowią podstawowy miernik dokonań przedsiębiorstwa w stosunkach z otoczeniem.„

W. Gabrusewicz

Do powstania przychodów niezbędny jest klient wyrażający chęć zakupu produktów, towarów, usług. Sprzedaż jest więc dwustronną transakcją handlową odbywającą się na rynku, gdzie spotykają się dwaj partnerzy tej transakcji, tj. sprzedający i kupujący [1]. Proces sprzedaży jest jednym z najważniejszych ogniw w ruchu okrężnym środków gospodarczych przedsiębiorstwa, gdyż następuje w nim:

- przeniesienie prawa własności ze sprzedającego na kupującego w zamian za ekwiwalent pieniężny,

- potwierdzenie społecznej akceptacji przydatności wytworzonych wyrobów i usług,

- refundacja ponoszonych kosztów i zdobywane dodatkowych środków gospodarczych, niezbędnych do realizacji przyszłych zadań [5].

Przychody są, w przeciwieństwie do kosztów kategorią zewnętrzną względem przedsiębiorstwa [1]. Przez przychody i zyski rozumie się (art. 3 pkt 30 ustawy o rachunkowości) „uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli„. Podstawową kategorią przychodów osiąganych przez jednostkę gospodarczą są przychody ze sprzedaży składników aktywów oraz świadczonych usług. Przychodem ze sprzedaży jest więc kwota uzyskana lub należna od odbiorcy z tytułu dokonanej sprzedaży składników aktywów jednostki oraz z tytułu świadczonych usług, pomniejszona o należny podatek od towarów i usług. Do przychodów ze sprzedaży zalicza się nie tylko kwoty, które w danym okresie sprawozdawczym zostały przez jednostkę otrzymane, lecz także kwoty, które jeszcze nie zostały faktycznie otrzymane, a należność z tytułu sprzedaży powstała w okresie sprawozdawczym [3].

Dopóki przedsiębiorstwo nie osiągnie przychodów, posiada wyłącznie koszty, które muszą zostać pokryte. W gospodarce wolnorynkowej opartej na zasadach konkurencji nie produkcja rozstrzyga o powodzeniu przedsiębiorstwa, lecz sprzedaż produktów, towarów i usług. Sprzedaż określa więc tożsamość przedsiębiorstwa, a jej rozmiary są jednym z najważniejszych wykładników sukcesu handlowego i finansowego przedsiębiorstwa [1].

1. Analiza przychodów

Analiza przychodów obejmuje wszystkie trzy poziomy działalności przedsiębiorstwa, z których najważniejszym jest poziom podstawowej działalności operacyjnej – sprzedaży. Czyli ten, do którego przedsiębiorstwo zostało powołane i który powinien stanowić motor napędowy całej działalności przedsiębiorstwa. W przeciwnym razie, może to oznaczać kłopoty przedsiębiorstwa z realizowaniem statutowych zadań podstawowej działalności operacyjnej.

- Poziom podstawowej działalności operacyjnej (przychody ze sprzedaży – pion operacyjny).

- Poziom pozostałej działalności operacyjnej (pozostałe przychody – pion operacyjny).

- Poziom działalności finansowej (przychody finansowe – pion finansowy).

1.1. Przychody ze sprzedaży

Najważniejszym poziomem z całego obszaru działalności przedsiębiorstwa jest poziom sprzedaży w obszarze podstawowej działalności operacyjnej. W skład którego wchodzą przychody ze sprzedaży składników rzeczowych aktywów obrotowych i usług (wyrobów gotowych, półproduktów, usług robót, towarów i materiałów). Przychody ze sprzedaży kształtowane są pod wpływem różnorodnych czynników, zarówno niezależnych od przedsiębiorstwa, jak i takich, na które ma ono istotny wpływ. Przychody ze sprzedaży są więc wynikową nie tylko ilości sprzedanej produkcji, struktury asortymentowej, jakości i nowoczesności tej produkcji oraz cen realizacji, ale również warunków sprzedaży. Warunki te obejmują przede wszystkim sposoby i terminy oraz formy płatności faktur, karne odsetki, opusty cenowe i zabezpieczenia wierzytelności [2].

MSR-18 (Międzynarodowe Standardy Rachunkowości) określa szereg warunków uznawania przychodów ze sprzedaży produktów i towarów (dóbr) zgodnie z którymi przychody te ujmuje się, jeżeli spełnione zostały następujące warunki:

- Jednostka przekazała nabywcy znaczące ryzyko i korzyści wynikające z praw własności do dóbr.

- Jednostka przestaje być trwale zaangażowana w zarządzanie sprzedanymi dobrami w stopniu, w jakim

zazwyczaj funkcję taką realizuje się wobec dóbr, do których ma się prawo własności, ani też nie sprawuje nad

nimi efektywnej kontroli. - Kwotę przychodów można wycenić w wiarygodny sposób.

- Istnieje prawdopodobieństwo, że jednostka uzyska korzyści ekonomiczne z tytułu przeprowadzonej

transakcji. - Koszty poniesione oraz te, które zostaną poniesione przez jednostkę gospodarczą w związku z transakcją,

można wycenić w wiarygodny sposób.

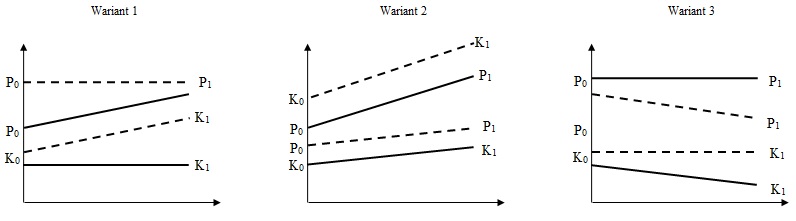

Na schemacie 1 przedstawiono 3 warianty relacji występujących pomiędzy przychodami i kosztami.

Schemat 1. Warianty relacji pomiędzy przychodami i kosztami

Analizę tego schematu można rozpatrywać:

- w ujęciu statycznym – analizując bezwzględne zmiany wartości przychodów i kosztów ich uzyskania,

- w ujęciu dynamicznym – analizując dynamikę zmian wartości przychodów i kosztów ich uzyskania (metody kalkulacji obu wariantów są dostępne do wglądu we wstępnej analizie sprawozdania finansowego …»).

Z analizy tego schematu widać dwie opcje korzystną (linia ciągła) i niekorzystną (linia przerywana):

- Linia ciągła reprezentująca korzystne opcje, gdzie w każdym z przedstawionych wariantów zostanie wypracowany zysk:

- w pierwszym wariancie poziom kosztów nie ulega zmianie, lecz wzrasta wielkość przychodów.

- w wariancie drugim następuje jednoczesny wzrost zarówno kosztów jak i przychodów. Z tą jednak różnicą, że wzrost wartości przychodów jest wyższy od wzrostu wartości kosztów,

- w wariancie trzecim poziom przychodów pozostaje niezmienny, jednakże wysokość kosztów zmniejsza się. W konsekwencji założony cel zostanie osiągnięty różnymi ścieżkami.

- Linia przerywana, gdzie zachodzą takie same zależności tylko odwrotnej konfiguracji, tj. w miejscu przychodów znajdują się koszty i odwrotnie. Wówczas otrzymany schemat będzie reprezentował niekorzystne relacje pomiędzy przychodami i kosztami i w każdym z przedstawionych wariantów wyjdzie strata.

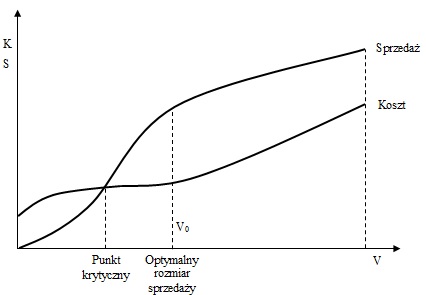

Wpływy przychodów ze sprzedaży oraz koszty ich uzyskania nie są jak wiadomo, liniowymi funkcjami liczby wyprodukowanych i sprzedanych jednostek, więc na schemacie 2 przedstawiono optymalny rozmiar sprzedaży dla jednej jednostki wyprodukowanego towaru przy uwzględnieniu funkcji ceny.

Schemat 2. Optymalny rozmiar sprzedaży

Z analizy schematu widać, że określenie optymalnego rozmiaru sprzedaży (punkt V0), maksymalizującego poziom zysku, przy uwzględnieniu warunków stwarzanych przez rynek. Wymaga ustalenia takiej ceny sprzedaży, przy której każda dodatkowa jednostka wartości przychodów ze sprzedaży, będzie generowała wyższą dynamikę przyrostu kosztów uzyskania przychodów. W związku z czym, krzywa wartości kosztów będzie wzrastała szybciej, niż krzywa wartości wypracowanych przychodów ze sprzedaży.

1.2. Pozostałe przychody operacyjne

Zgodnie z art. 3 pkt 32 ustawy o rachunkowości przez pozostałe przychody operacyjne rozumie się przychody związane pośrednio z działalnością operacyjną jednostki. Ich związek z tą działalnością jest nieregularny. W szczególności są to przychody związane: nadwyżki aktywów trwałych i obrotowych ujawnione w trakcie inwentaryzacji, przychody ze sprzedaży rzeczowych aktywów trwałych, wartości niematerialnych i prawnych, rozwiązanie rezerwy tworzonej w ciężar pozostałych kosztów operacyjnych, wpływ kar, odszkodowań, grzywien (z wyjątkiem traktowanych jako przychody finansowe), odpisanie zobowiązań przedawnionych, umorzonych, nieściągalnych, przywrócenie utraconej wartości należności, środków trwałych, wartości niematerialnych i prawnych, odpisanie ujemnej wartości firmy, otrzymanie dotacji na inne cele niż budowa środków trwałych lub prace rozwojowe [4].

1.3. Przychody finansowe

Przychody finansowe są to przychody osiągane przez jednostkę z tytułu dokonywanych przez nią operacji finansowych takich jak: przychody ze sprzedaży inwestycji, odsetki od środków zgromadzonych na rachunkach bankowych, dyskonto weksla obcego, dodatnie różnice kursowe, otrzymane odsetki od udzielonych pożyczek (lub zarachowane), odsetki od obligacji obcych, przychody z tytułu udziałów w obcych podmiotach (dywidendy), odsetki od lokat terminowych, otrzymane odsetki karne (lub naliczone), wartość wniesionego aportu (inwestycje, należności) według wyceny w umowie spółki [4], odpisy aktualizujące (zwiększenie) wartość aktywów finansowych, rozwiązanie rezerwy utworzonej w ciężar kosztów finansowych na przewidywane zobowiązania z tytułu operacji finansowych [3].

2. Zakres wstępnej analizy przychodów

2.1. Analiza wartości bezwzględnych

Punktem wyjściowym analizy przychodów ze sprzedaży jest analiza kształtowania się bezwzględnych wielkości przychodów w rozpatrywanym okresie, ustalenie zmian w stosunku do okresów poprzednich oraz określenie czynników determinujących te zmiany [1]. Kluczową rolę w tej analizie będzie odgrywała podstawowa działalność operacyjna – sprzedaż. W tym obszarze należałoby szukać zachodzących zmian zarówno pozytywnych i negatywnych. Im więcej informacji zostanie ustalone, tym interpretacja otrzymanych wyników będzie miała większą wartość poznawczą. Dane sprawozdawcze można porównywać w trzech płaszczyznach:

- w pionie – w konfrontacji z innymi pozycjami przychodów,

- w poziomie – na przestrzeni kolejnych okresów sprawozdawczych,

- zgłębiając poszczególne pozycje sprawozdania.

Sposób wyliczenia …»

2.2. Analiza wartości względnych

Równolegle z analizą wartości bezwzględnych warto wspomagać się względną (procentową – dynamiczną) analizą zmian zachodzących pomiędzy danymi sprawozdawczymi. Nie zawsze otrzymane dane liczbowe dość ostro identyfikują problem, lub nakreślają jego skalę. W tym wypadku otrzymane wyniki zmian procentowych pomagają w porównaniu zachodzących zmian wartości w pozycjach, gdzie porównanie wartości bezwzględnych nie przynosi żadnej wartości poznawczej z uwagi na dużą różnicę skali (np. wartościowa zmiana przychodów ze sprzedaży produktów w przedsiębiorstwach produkcyjnych i przychody ze sprzedaży materiałów, lub usług). Jednakże, zdarza się, że narzędzie to prowadzi w ślepą uliczkę, gdyż wskazuje na duże procentowe zmiany w danej pozycji sprawozdawczej, a ich wartościowa zmiana bezwzględna jest niewielka i stanowi jedynie nikły wartościowy udział w całości przychodów. Sytuacje te występują przede wszystkim w obszarze działalności pozostałej i finansowej. Analizę dynamiki zmian w wartościach procentowych można również przeprowadzać w trzech płaszczyznach:

- w pionie – w konfrontacji z dynamiką innych pozycji przychodów,

- w poziomie – na przestrzeni dynamiki zmian w kolejnych okresach sprawozdawczych,

- zgłębiając dynamikę zmian poszczególnych pozycji sprawozdania.

Sposób wyliczenia …»

2.3. Analiza strukturalna

W przypadkach dużych wartościowych zmian i rozstępów danych wejściowych, lub bardzo niskiej bazy warto jest wspomóc się analizą struktury i zmian strukturalnych zachodzących w obszarze struktury całości przychodów, lub ich fragmentów. Najważniejsze pozycje sprawozdawcze, to te, które zawierają największy strukturalny udział w całości. Na tych pozycjach bazuje wartość sprzedaży. W zdrowych przedsiębiorstwach pozycjami generującymi największy strukturalny udział w przychodach powinny być pozycje z obszaru podstawowej działalności operacyjnej – sprzedaży. Wszystkie odchyły od tej prawidłowości mogą świadczyć o problemach danego przedsiębiorstwa z realizacją zadań statutowych. Wraz ze zmniejszającym się strukturalnym udziałem danej pozycji sprawozdawczej w ogólnej sumie przychodów maleje jej znaczenie dla ogólnej sumy przychodów. Nie oznacza to oczywiście lekceważenie tej pozycji, jednakże, jej waga i znaczenie dla ogółu działalności przedsiębiorstwa jest niższa. Warto jest zwrócić szczególną uwagę i poświęcić więcej czasu na analizę pozycji rokujących (rozwojowych). Aby wspomóc ich wzrost i rozwój, a może wesprzeć innymi działaniami, które zaowocują w kolejnych okresach sprawozdawczych. Analizę struktury danych sprawozdawczych również można rozpatrywać w trzech płaszczyznach:

- w pionie – analizując strukturę ogólnej wartości przychodów z całej działalności przedsiębiorstwa,

- w poziomie – na przestrzeni kolejnych okresów sprawozdawczych i zachodzących w nich zmian strukturalnych,

- zgłębiając poszczególne pozycje przychodów tworzące mniejsze grupy strukturalne.

Sposób wyliczenia …»

Więcej na temat wstępnej analizy sprawozdania finansowego na stronie: Analiza sprawozdania finansowego …»

Pogłębieniem i uzupełnieniem wstępnej analizy przychodów ze sprzedaży jest zespół wskaźników produktywności zasobów …»

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

[1] Zob. Zob. W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE, Warszawa 2014, s. 181; 186.

[2] Zob. M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 2004, s. 222.

[3] Zob. E. Nowak, Analiza sprawozdań finansowych, PWE, Warszawa 2014, s. 126-128.

[4] Rachunkowość finansowa z uwzględnieniem MSSF, redaktor naukowy Z. Messner, PWN, Warszawa 2007, s. 419.

[5] L. Bednarski, Analiza finansowa w przedsiębiorstwie, PWE, Warszawa 2007, s. 126.

[6] Zob. M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN Warszawa 2004, s. 68 – 69.; E. Nowak, Analiza sprawozdań finansowych, PWE Warszawa 2014, s. 57-60.