„Jest tylko jedna rzecz pewna dotycząca przyszłości – że nie możemy być pewni tego, co się wydarzy w przyszłości.”

E. Nowak

Najważniejszym elementem całego obszaru prognozowania jest prognoza przychodów ze sprzedaży i wszelkie zmiany jej wartości prowadzą do zasadniczych zmian w prognozowaniu zarówno rachunku zysków i strat, ale również całego bilansu przedsiębiorstwa. Przygotowanie poprawnej prognozy przychodów ze sprzedaży wymaga dogłębnej znajomości zarówno badanego przedsiębiorstwa, ale również:

- sektora, w którym działa przedsiębiorstwo i zachodzących w nim zmian,

- posiadanych linii produktowych i oferowanych asortymentów produktów,

- charakteru związków z odbiorcami i dostawcami,

- istoty i siły konkurencji.

Prognoza przychodów ze sprzedaży powinna być także spójna z historycznymi rezultatami działalności przedsiębiorstwa oraz zgodna z sytuacją zewnętrzną i wewnętrzną. Pożądane byłoby również rozumienie specyfiki branży i samego przedsiębiorstwa, a w szczególności, gdy:

- rynek, na którym działa prognozowane przedsiębiorstwo ulega transformacji lub jest względnie nowy i prognoza jego rozwoju obarczona jest dużą dozą niepewności,

- osoba dokonująca prognozy ma ograniczony dostęp do wewnętrznych informacji,

- prognozie podlega przedsiębiorstwo o niskim poziomie zarządzania , której kadra kierownicza nie jest oswojona z długoterminowym planowaniem1.

Wstępna prognoza przychodów ze sprzedaży zwraca wartości wzdłuż trendu liniowego. Dopasowuje linię prostą (przy użyciu metody najmniejszych kwadratów) do tablic znane y i znane x. Zwraca wartości y wzdłuż tej linii, aby określić tablicę nowe „x”.

Składnia:

(znane y; [znane x]; [nowe x]; [stała]).

- Oczekiwana prognoza jest marginalną korektą wstępnej prognozy.

- Ryzyko prognozy jest współczynnikiem zmienności – ilorazem odchylenia standardowego i średniej arytmetycznej.

- Dodatkowe korekty mogą zawierać informacje wewnętrzne, niedostępne z poziomu raportów finansowych oraz informacje branżowe, makroekonomiczne, strategiczne, a także wiedzę i doświadczenie Zleceniodawcy. Nanoszone mogą mieć postać wartościową, lub procentową.

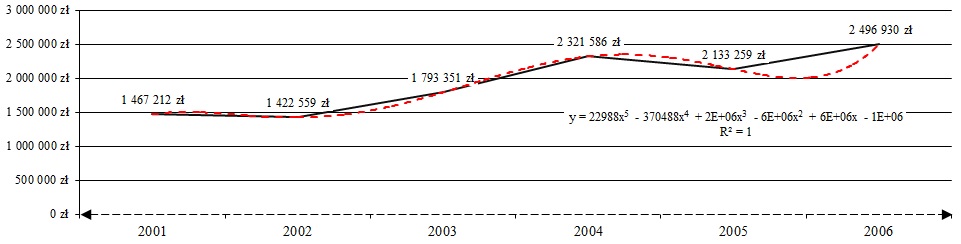

Poniżej został przedstawiony wykres prognozujący wartość przychodów ze sprzedaży. Wykres składa się na wstępną prognozę przychodów netto ze sprzedaży w cenach stałych, tj. bez uwzględnienia inflacji.

Prognoza przychodów ze sprzedaży na rok 2006

Gdzie:

R2 = współczynnik determinacji jest miarą dopasowania modelu. Określa jaka część danych jest wytłumaczona przez model. Im większy, tym prosta regresji jest lepiej dopasowana do danych. Współczynnik przyjmuje wartości z przedziału [0-1]:

- 0,0 – 0,5 – dopasowanie niezadowalające,

- 0,5 – 0,6 – dopasowanie słabe,

- 0,6 – 0,8 – dopasowanie zadowalające,

- 0,8 – 0,9 – dopasowanie dobre,

- 0,9 – 1,0 – dopasowanie bardzo dobre.

Optymalizacja rachunku zysków i strat

Założenia do prognozowania optymalizacji rachunku zysków i strat:

- Wyższa dynamika przyrostu przychodów ogółem od dynamiki przyrostu kosztów ogółem będzie świadczyć o wzrastającym zysku brutto, co jest oczekiwane prze zarząd i właścicieli przedsiębiorstwa.

- Podobnie, wyższa dynamika przyrostu przychodów netto ze sprzedaży od dynamiki przyrostu kosztów działalności operacyjnej będzie świadczyć o wyższej rentowności na sprzedaży, lub większej wydajności podstawowej działalności operacyjnej.

- Ponadto, dynamika przyrostu przychodów netto ze sprzedaży od dynamiki przyrostu wynagrodzeń, będzie konsekwencją przejętej polityki motywacyjnej pracowników.

- Wyższa dynamika przyrostu zysku netto od dynamiki przyrostu przychodów netto ze sprzedaży, będzie wynikała z zakładanej intensywności wykorzystania pozostałych działalności (operacyjnej i finansowej) w maksymalizowaniu zysku netto.

- Zakłada się również, że dynamika zysku netto będzie wyższa od dynamiki przyrostu kapitału zainwestowanego, co będzie skłaniać do maksymalizacji wykorzystania posiadanych już kapitałów i maksymalnej intensywności wykorzystania dodatkowo angażowanego kapitału.

- Ostatnim warunkiem będzie wyższa dynamika przyrostu przychodów netto ze sprzedaży od dynamiki przyrostu aktywów. Zakładany warunek będzie skłaniał do ostrożnego rozbudowywania aktywów przedsiębiorstwa i maksymalizacji zagospodarowywania i wykorzystania już posiadanych zasobów.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- Zob. P. Szczepankowski, Wycena i zarządzanie wartością przedsiębiorstwa, PWN, Warszawa 2007, s. 208. ↩︎