Analiza piramidalna

„Celem obliczeń nie są same liczby, lecz ich zrozumienie.”

R.W. Hamming

Analiza piramidalna przedstawia nadrzędność i podrzędność wskaźników ekonomicznych oraz ich wzajemne zależności. Oznacza to, że wartość wskaźnika nadrzędnego zawiera w sobie częściową wartości wskaźnika podrzędnego. W konsekwencji czego, na ostateczny wynik piramidalny, uplasowany na szczycie piramidy, pracuje zespół wskaźników zawartych w piramidzie, a poszczególne wskaźniki podrzędne determinują wynik wskaźnika nadrzędnego. Zamysłem takiej konstrukcji jest pokazanie hierarchiczności zdarzeń gospodarczych zachodzących w przedsiębiorstwie oraz ich wpływ na wzajemne relacje i obszary działalności gospodarczej. Ujęcie piramidalne pomaga w konstruowaniu logicznej interpretacji zdarzeń gospodarczych przedstawionych w postaci wskaźników ekonomicznych uwzględniających wzajemne zależności i hierarchię. „Zastosowanie układu piramidalnego wskaźników ekonomicznych stwarza w toku analizy wiele udogodnień, a w szczególności:

- wyjaśnia kierunki i możliwości dochodzenia do celu określonego w układzie przez odpowiedni wskaźnik syntetyczny,

- wskazuje miejsca poszczególnych wskaźników w układzie, a więc pośrednio także w rzeczywistości gospodarczej,

- kwantyfikuje wzajemne więzi wskaźników cząstkowych oraz zależności tych wskaźników i wskaźnika syntetycznego”1.

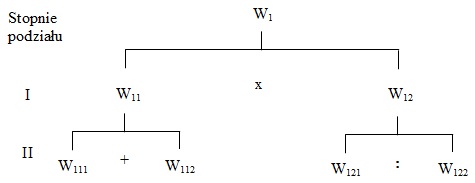

Na schemacie nr 1 przedstawiono ogólny wzorzec piramidalnej rozbudowy wskaźnika syntetycznego.

Schemat 1. Piramidalna rozbudowa wskaźnika syntetycznego

Na początek autor strony zestawił dwa kluczowe ujęcia rentowności kapitału własnego, wedle tej metody obliczeniowej:

Porównanie obu ujęć ma na celu, poza praktycznym przedstawieniem metodyki kalkulacji piramidalnych, porównanie rentowności kapitału własnego w ujęciu wygospodarowanego zysku z całej działalności przedsiębiorstwa oraz ograniczając się wyłącznie do podstawowej działalności operacyjnej – sprzedaży.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- L. Bednarski, Analiza finansowa w przedsiębiorstwie, PWE Warszawa 2007, s. 120. ↩︎