Poziom kapitału obrotowego netto

„Relacja majątku trwałego do majątku obrotowego, nie jest dla przedsiębiorstwa sprawą obojętną.”

Tadeusz Waśniewski

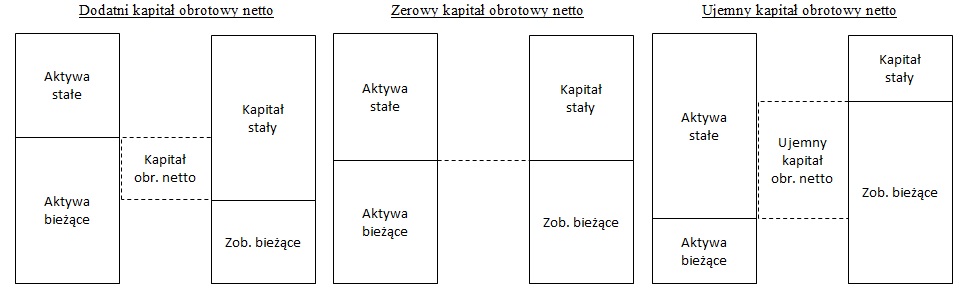

Ciągłe zmiany zapotrzebowania na kapitał obrotowy netto narzucają potrzebę stałego śledzenia poziomu tego kapitału i wielkości jego zmian. Decyzje prowadzące do harmonizacji poziomu kapitału obrotowego netto z wielkością zapotrzebowania na ten kapitał, a sprowadzające się do optymalizacji majątku obrotowego (zapasów i należności) bądź do wykorzystania różnych alternatywnych źródeł jego finansowania, należą do najważniejszych decyzji finansowych w sferze bieżącego zarządzania finansami. W związku z czym, wielkość kapitału obrotowego netto powinna pozostać w określonej relacji do podstawowych kategorii finansowych zaprezentowanych w poniższych wskaźnikach. Na schemacie nr 1 przedstawiono trzy możliwe warianty poziomu kapitału obrotowego netto.

Schemat 1. Poziomy kapitału obrotowego netto

- W wariancie pierwszym występuje dodatni kapitał obrotowy netto i część aktywów bieżących jest finansowana właśnie z tego kapitału. Jest to najbezpieczniejszy wariant zachowania płynności finansowej. Tym bardziej, gdy źródłem kapitału stałego jest wyłącznie kapitał własny.

- W wariancie drugim wartość kapitałów stałych jest równa wartości aktywów stałych, co świadczy o braku kapitału obrotowego netto (jego zerowej wartości). Oznacza to, że przedsiębiorstwo finansuje swoje bieżące zobowiązania z kasy i regularnie spieniężanego pozostałego majątku bieżącego (zapasów i należności).

- W wariancie trzecim poziom aktywów stałych przewyższa poziom kapitału stałego, co świadczy o ujemnej wartości kapitału (pracującego) obrotowego netto. Co więcej, widać, że również część majątku stałego jest finansowania ze zobowiązań bieżących. Oznacza to, że przedsiębiorstwo musi finansować swoje bieżące zobowiązania z rachunku bieżącego (kasy), lub z innych inwestycji krótkoterminowych (o ile, takowe posiada i ich oprocentowanie jest niższe od oprocentowania krótkoterminowego kredytu bankowego). Ewentualnie, musi zaciągać krótkoterminowy kredyt bankowy.

1. Poziom kapitału obrotowego netto w relacji do przychodów netto ze sprzedaży:

kapitał obrotowy netto

——————————————————- x 100

przychody netto ze sprzedaży

Pierwszy wskaźnik z grupy poziomu kapitału obrotowego netto przedstawia relację kapitału obrotowego netto i przychodów netto ze sprzedaży. Proporcjonalnie do wzrostu przychodów netto ze sprzedaży będzie następował przyrost zapotrzebowania na kapitał obrotowy netto. Brak możliwości powiększenia tego kapitału w stosunku do przyrostu przychodów ze sprzedaży będzie wymuszał konieczność zmiany strategii finansowania działalności bieżącej np.: ograniczenia zapasów, zmniejszenia zakresu kredytowania odbiorców, czy też wydłużenia terminów regulowania zobowiązań.

2. Wskaźnik udziału kapitału obrotowego netto w finansowaniu majątku ogółem:

kapitał obrotowy netto

————————————————— x 100

aktywa razem

Drugi wskaźnik z grupy poziomu kapitału obrotowego netto informuje o wysokości udziału tego kapitału w aktywach ogółem. Oznacza to, że jeżeli relacje pomiędzy wzrastającą wartością majątku przedsiębiorstwa i kapitałem obrotowym netto zostaną zachowane relacje to, przy niezmiennej strukturze majątkowej przedsiębiorstwa, zostanie zachowany przyjęty poziom ryzyka płynności finansowej.

3. Wskaźnik udziału kapitału obrotowego netto w finansowaniu majątku obrotowego:

kapitał obrotowy netto

———————————————– x 100

aktywa obrotowe

Wskaźnik udziału kapitału obrotowego netto w finansowaniu majątku obrotowego przedstawia relację bezpośredniego poziomu finansowania aktywów obrotowych przez kapitał obrotowy netto. Analogicznie, jak przy wskaźnikach przedstawionych powyżej. Jeżeli wartość tego wskaźnika będzie utrzymywana na określonym poziomie, będzie to oznaczać utrzymywanie przyjętej polityki zarządzania ryzykiem płynności finansowej. Wszelkie odstępstwa umacniające poziom kapitału obrotowego netto będą świadczyły o wzrastającym bezpieczeństwie utrzymania płynności finansowej, a odstępstwa malejącego udziału kapitału obrotowego netto będą świadczyły o słabnącej pozycji utrzymania płynności finansowej i jednoczesnemu wzrostowi ryzyka.

4. Wskaźnik udziału kapitału obrotowego netto w wartości zapasów i należności:

kapitał obrotowy netto

———————————————– x 100

zapasy + należności

Optymalnym poziomem udziału kapitału obrotowego netto w wartości zapasów i należności w przedsiębiorstwach produkcyjnych uznaje się poziom 50%. Jednakże, nie jest to sztywna reguła i raczej przedsiębiorstwa powinny utrzymywać przyjętą wartość tego wskaźnika na zaplanowanym i akceptowanym poziomie ryzyka na przestrzeni czasu.

5. Relacja środków pieniężnych do kapitału obrotowego netto:

gotówka + krótkoterminowe papiery wartościowe

—————————————————————————————– x 100

kapitał obrotowy netto

Wskaźnik środków pieniężnych w relacji do kapitału obrotowego netto informuje o zabezpieczeniu najbardziej płynnych środków majątku obrotowego. Wzrastająca wartość tego wskaźnika będzie dawała pewnego rodzaju gwarancję dla wierzycieli, że odzyskają swój dług krótkoterminowy w najbliższym okresie.

6. Wskaźnik przyrostu kapitału obrotowego netto do zysku netto:

przyrost kapitału obrotowego netto

——————————————————————– x 100

zysk netto

W praktyce poziom wskaźnika przyrostu kapitału obrotowego netto do zysku netto powinien być wysoki, ponieważ wypłacalność przedsiębiorstwa jest tym większa, im wyższe pokrycie ma dochód w aktywach płynnych.

7. Wskaźnik przyrostu kapitału obrotowego netto do zobowiązań ogółem:

przyrost kapitału obrotowego netto

————————————————————- x 100

zobowiązania ogółem

Wartość wskaźnika przyrostu kapitału obrotowego netto w relacji do zobowiązań ogółem przedstawia poziom zobowiązań, z przedsiębiorstwo może się wywiązać dzięki dopływowi kapitału obrotowego netto.

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

Opracowano na podstawie: M. Sierpińska, D. Wędzki, Zarządzanie płynnością finansową w przedsiębiorstwie, PWN Warszawa 1997, s. 91 – 93.