Analiza zadłużenia

„Nie sztuką jest finansować się wyłącznie kapitałem własnym. Sztuką jest wesprzeć się kapitałem obcym w celu poprawy rentowności kapitału własnego.”

W. Gabrusewicz

Analizę zadłużenia można traktować jako przedłużenie i uzupełnienie analizy płynności finansowej. Dlatego też w centrum zainteresowania znajduje się kwota zobowiązań do zapłacenia oraz pochodzenie gotówki na ten cel. Różnica polega na tym, że wypłacalność długoterminowa uwzględnia wszystkie zobowiązania oraz poziom obsługi długu, czyli rat i odsetek. O istnieniu przedsiębiorstwa decyduje zdolność do regulowania zobowiązań do jednego roku. Niemniej jednak możliwość regulowania zobowiązań o dłuższym okresie wymagalności wpływa na płynność finansową, ponieważ negatywna ocena tej zdolności w długim okresie powoduje, że zobowiązania stają się wymagalne w okresie krótkim. A zatem ocena tego, czy przedsiębiorstwo będzie wypłacalne powyżej jednego roku, jest jednocześnie czynnikiem, który powinien być brany pod uwagę w ocenie płynności finansowej1.

Przedsiębiorstwa chcące utrzymać się na rynku i zapewnić sobie źródło długookresowego rozwoju muszą korzystać z kapitałów obcych. Jednakże, dawcy kapitału zanim podejmą decyzję o udzieleniu pożyczki czy kredytu, dokonują oceny zdolności danego przedsiębiorstwa do zwrotu długów. Przedsiębiorstwa zadłużające się długo i krótkookresowo muszą zachować odpowiednie proporcje tego zadłużenia. W tym celu należy wziąć pod uwagę ryzyko związane z jego działalnością gospodarczą oraz stabilność osiąganych przepływów pieniężnych. Przedsiębiorstwa charakteryzujące się względnie niskim poziomem ryzyka i stabilnymi przepływami pieniężnymi mogą w większym stopniu korzystać z kapitałów obcych2. Wraz ze wzrostem zadłużenia przedsiębiorstwa wzrasta jego wartość oraz możliwość zwiększenia efektywności (w skutek dodatniego efektu dźwigni finansowej). Jednakże, nadmiernie wzrastające zadłużenie przedsiębiorstwa przesądza o jego wiarygodności i przyczynia się do wzrostu ryzyka. W następstwie czego, przerośnięty poziom zadłużenia podnosi średni ważony koszt kapitału WACC, negatywnie wpływa na pozycję strategiczną i negocjacyjną przedsiębiorstwa w relacjach z kontrahentami i innymi wierzycielami. W związku z tym, iż koszt kapitałów obcych jest niższy, niż koszt kapitałów własnych (z racji wykorzystania efektu tarczy podatkowej), rodzi się chęć maksymalnego wykorzystania kapitałów obcych i nadmiernego obciążania majątku przedsiębiorstwa zewnętrznym finansowaniem.

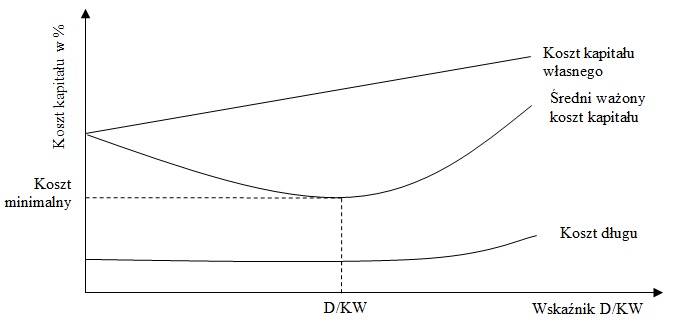

Wynika z tego, że kapitał obcy pełni ambiwalentną rolę. Z jednej strony stanowi ważne źródło finansowania majątku, które pozwala więcej produkować, sprzedawać i zyskiwać. (…) Z drugiej strony, kapitał obcy stanowi zagrożenie dla przedsiębiorstwa, gdyż wcześniej czy później musi zostać zwrócony, a do tego wierzyciele oczekują wynagrodzenia za powierzony kapitał w formie – najczęściej – odsetek lub dyskonta3. W związku z powyższym, ustalenie optymalnego poziomu zadłużenia akceptowanego przez właścicieli przedsiębiorstwa należy do kluczowych decyzji kierownictwa i stanowi integralną część strategii zarządzania obszarem zysk / ryzyko. Ostatecznie, należałoby przyjąć taki poziom zadłużenia, przy którym, wartość przedsiębiorstwa i skuteczność wykorzystania dodatniego efektu dźwigni finansowej jest najwyższa, a średni ważony koszt kapitału WACC najniższy (patrz schemat nr 1), jednocześnie zachowując akceptowalny poziom ryzyka przez właścicieli przedsiębiorstwa, sugerując się przyjętymi normami i standardami przedstawionymi w poniższych wskaźnikach.

Schemat 1. Optymalny poziom zadłużenia przedsiębiorstwa

Z analizy przedstawionego schematu widać, że optymalny poziom zadłużenia przedsiębiorstwa został ukształtowany w punkcie D/KW (wskaźnik nr 2), gdzie poziom średniego ważonego kosztu kapitału WACC jest najniższy, i przesuwanie granicy strukturalnego udziału długu w relacji do kapitału własnego wpływałoby w pierwszej kolejności na wzrost koszów obsługi zadłużenia (kosztów długu), a w następstwie na wzrost kosztów średniego ważonego kosztu kapitału WACC.

Analiza poziomu zadłużenia

1. Wskaźnik ogólnego zadłużenia:

zobowiązania ogółem

———————————————- x 100

aktywa razem

Wskaźnik ogólnego zadłużenia (z ang.: debt ratio) jest najbardziej syntetycznym wskaźnikiem zadłużenia przedsiębiorstwa. Zgodnie z zasadą złotej reguły finansowej wskaźnik ten nieprzekraczający granicy 50% oznacza, że wskaźnik zadłużenia kapitału własnego nie będzie przekraczał poziomu 100%. W efekcie wartość ogólnego zadłużenia przedsiębiorstwa będzie stanowić jedynie 50% wartości jego aktywów ogółem i nie przekroczy wartości kapitału własnego. Jednakże wiele przedsiębiorstw nie przestrzega tej zasady i nie oznacza to, że są skazane na bankructwo. Szczególnie większe przedsiębiorstwa posiadające mocniejszą pozycję strategiczną, są bardziej skłonne do większego zadłużania się, gdyż za ich majątkiem stoi znana, rozpoznawalna marka. Z jednej strony „wysoki poziom wskaźnika ogólnego zadłużenia może być dla przedsiębiorstwa dużym ryzykiem finansowym związanym z koniecznością spłaty kredytów wraz z odsetkami. Ryzyko to będzie wzrastało wtedy, kiedy będzie się pogarszała sytuacja finansowa przedsiębiorstwa. Jednocześnie, wysokie zadłużenie może być pewną szansą dla przedsiębiorstwa związaną z możliwością osiągnięcia korzyści pochodzących z pozytywnego oddziaływania dźwigni finansowej. Szansa ta może wystąpić wówczas, gdy przeciętne oprocentowanie kredytów będzie niższe od stopy rentowności całego majątku przedsiębiorstwa. Aby przedsiębiorstwo mogło skorzystać z tej szansy, musi prowadzić działalność w sposób efektywny. Niski poziom wskaźnika ogólnego zadłużenia i jego spadek będzie oznaczał z kolei zmniejszenie stopnia zadłużenia przedsiębiorstwa, czyli wzrost jego samodzielności finansowej. (…) Na pełną ocenę wskaźnika ogólnego zadłużenia istotny wpływ mają struktura zadłużenia i struktura majątku przedsiębiorstwa”4.

Zmiany wartości wskaźnika: …↓

- Pozytywne:

↑↑ Wzrost wartości zobowiązań ogółem oraz wzrost wartości aktywów ogółem (gdzie dynamika przyrostu wartości aktywów będzie wyższa). Dążenie do wzrostu wartości majątku przedsiębiorstwa i skali jego działalności będzie wymuszało wartościowe przyrastanie zobowiązań. Więc, wartościowy wzrost zobowiązań nie jest zagrożeniem pod warunkiem, że w ślad za tym idzie wartościowy wzrost majątku. A każda różnica dynamiki przyrostów obu zmiennych na korzyść majątku będzie zmniejszała skalę jego zadłużenia. W efekcie, zadłużenie majątku winno być zgodnie z przyjętą polityką zarządzania ryzykiem.

↓↑ Spadek wartości zobowiązań ogółem oraz wzrost wartości aktywów ogółem. Sytuacja ta będzie ograniczała ryzyko prowadzonej działalności gospodarczej, lecz podnosiła koszty jej prowadzenia. Chcąc utrzymać przyjętą politykę zadłużeniową, należy zadbać i równomierny przyrost zarówno majątku jak i źródeł jego finansowania.

↓↓ Spadek wartości zobowiązań ogółem oraz spadek wartość aktywów ogółem (gdzie dynamika spadku wartości zobowiązań będzie wyższa). Mimo, iż poziom zadłużenia będzie uległ zmniejszeniu, to zmniejszanie poziomu majątku nie świadczy dobrze o kierownictwie przedsiębiorstwa. Chyba że, jest to zgodne z przyjętą polityką i świadomym wycofywaniem się z rynku. - Negatywne:

↑↑ Wzrost wartości zobowiązań ogółem oraz wzrost wartości aktywów ogółem (gdzie dynamika przyrostu wartości zobowiązań będzie wyższa). Sytuacja ta będzie skutkowała przyrostem zadłużenia, lecz dopóty skala tego zadłużenia nie przekracza akceptowalnego poziomu przez właścicieli przedsiębiorstwa, to może być sytuacja tylko przejściowa i warto zwrócić uwagę na trend w dłuższym horyzoncie czasu.

↑↓ Wzrost wartości zobowiązań ogółem oraz spadek wartości aktywów ogółem. Ten zestaw zmian w największym tempie będzie skutkował wzrostem poziomu zadłużenia. Sytuacja ta będzie bezpieczna tylko do momentu granicznego poziomu zadłużenia, akceptowalnego przez właścicieli. W tej sytuacji należy bacznie śledzić zmiany zadłużenia, by w odpowiednim momencie móc właściwie zareagować.

↓↓ Spadek wartości zobowiązań ogółem oraz spadek wartości aktywów ogółem (gdzie dynamika spadku wartości aktywów będzie wyższa). Wzrost poziomu zadłużenia spowodowany nadmierną ilością redukcji aktywów. Sytuacja w której obniżany jest poziom aktywów z reguły nie jest niczym dobrym, bo przedsiębiorstwo powinno dążyć do wzrostu, a nie redukcji. Chyba, że sytuacja jest krótkotrwała i przejściowa. Więcej … »

1.1. Wskaźnik oprocentowanego zadłużenia ogółem:

zobowiązania oprocentowane

————————————————————– x 100

aktywa razem

Wskaźnik zadłużenia oprocentowanego stanowi uzupełnienie informacji o zadłużeniu ogólnym. Ma on za zadanie nakreślenie skali priorytetu zadłużenia ogólnego. Wszak nie wszystkie zobowiązania mają ten sam stopień wymagalności. Racjonalne podejście do poziomu zadłużenia i jego wymagalności będzie podpowiadało uregulowanie w pierwszej kolejności zadłużenia oprocentowanego, i dopiero w dalszej kolejności pozostałego. A z obszaru zadłużenia oprocentowanego, w pierwszej kolejności należałoby uregulować zadłużenie najwyżej oprocentowane (najdroższe). Dlatego warto mieć świadomość skali zadłużenia o najwyższym stopniu wymagalności.

2. Wskaźnik zadłużenia kapitału własnego:

zobowiązania ogółem

———————————————– x 100

kapitał własny

Drugim wskaźnikiem z grupy zadłużenia jest wskaźnik zadłużenia kapitału własnego (z ang.: debt to equity ratio). Wartość tego wskaźnika przekraczająca granicę 100% oznacza, że wartość zadłużenia przedsiębiorstwa przekracza wartość kapitału własnego. Dla jednych przedsiębiorstw jest to nieprzekraczalna granica poziomu zadłużenia, a dla innych niekoniecznie. Należy zauważyć, że w terminie zobowiązania ogółem mieści się sporo zobowiązań nieoprocentowanych, tzw. handlowych (kredyt kupiecki) lub niskooprocentowanych (również kredyt kupiecki, lub inne zobowiązania niskooprocentowane), bardziej lub mniej wymagalnych (o wyższym rygorze spłaty, bądź niższym). W związku z czym, wskaźnik zadłużenia kapitału własnego będzie traktowany, jako wstęp do oceny długoterminowego wskaźnika zadłużenia kapitału własnego. Nie oznacza to, że jego wynik jest nieważny, ale o skali ryzyka nadmiernego zadłużenia kapitału własnego będzie przesądzał wskaźnik długoterminowy.

Zmiany wartości wskaźnika: …↓

- Pozytywne:

↑↑ Wzrost wartości zobowiązań ogółem oraz wzrost wartości kapitału własnego (gdzie dynamika przyrostu wartości kapitałów własnych będzie wyższa). Wyższa dynamika przyrostu kapitałów własnych będzie powodowała obniżenie poziomu zadłużenia kapitału własnego, lecz jednocześnie będzie ograniczała możliwości wykorzystania efektu dźwigni finansowej. Utrzymywanie poziomu zadłużenia kapitału własnego na, z góry ustalonym poziomie byłoby najbardziej oczekiwanym wskazaniem. W efekcie oznacza to, że wartości obu zmiennych powinny przyrastać w zbliżonym tempie.

↓↑ Spadek wartości zobowiązań ogółem oraz wzrost wartości kapitałów własnych. Utrzymywanie takiego kierunku zmian obu składowych będzie skutkowało z jednej strony wzrostem poziomu bezpieczeństwa finansowego, lecz z drugiej słabnącym efektem dźwigni finansowej.

↓↓ Spadek wartości zobowiązań ogółem oraz spadek wartości kapitałów własnych (gdzie dynamika spadku wartości zobowiązań będzie wyższa). Mimo, iż zmniejszenie poziomu obu zmiennych z wyższą dynamiką obniżenie zobowiązań wpłynie pozytywnie na poziom zadłużenia kapitału własnego, to jego przyczyny w dłuższej perspektywie są niekorzystne. Zdrowe przedsiębiorstwo powinno powiększać poziom swoich kapitałów własnych, a nie zmniejszać. Więc, konieczność ograniczenia poziomu zadłużenia winna odbywać się na wartościach dodatnich, a nie ujemnych. - Negatywne:

↑↑ Wzrost wartości zobowiązań ogółem oraz wzrost wartości kapitału własnego (gdzie dynamika przyrostu wartości zobowiązań będzie wyższa). Sytuacja ta może występować wyłącznie przejściowo, więc warto obserwować te zmiany w dłuższym terminie. Utrzymujący się niekorzystny trend zmian może wpłynąć negatywnie na wzrost poziomu zadłużenia kapitałów własnych – chyba, że taki był cel kierownictwa przedsiębiorstwa względem koncentracji kapitałów własnych. W celu zwiększenia poziomu ich efektywności.

↑↓ Wzrost wartości zobowiązań ogółem oraz spadek wartości kapitału własnego. Jednoczesny wzrost poziomu zadłużenia wraz ze zmniejszającą się ilością kapitałów własnych, to najszybsza droga do wzrostu efektywności wykorzystania kapitałów własnych. Jednakże, pod groźbą nadmiernej ilości zadłużenia, które winno być utrzymywane na określonych poziomach akceptowalnych przez właścicieli przedsiębiorstwa.

↓↓ Spadek wartości zobowiązań ogółem oraz spadek wartości kapitału własnego (gdzie dynamika spadku wartości kapitałów własnych będzie wyższa). Zmniejszania poziomu kapitałów własnych jest niekorzystne i oznacza kurczenie się przedsiębiorstwa. Przy jednoczesnym zmniejszaniu poziomu zadłużenia można wysunąć wnioski o wycofywaniu się przedsiębiorstwa z danego projektu, branży, czy działalności w ogóle. Więcej …»

2.1. Wskaźnik oprocentowanego zadłużenia kapitału własnego:

zobowiązania oprocentowane

—————————————————– x 100

kapitał własny

Wskaźnik oprocentowanego zadłużenia kapitału własnego będzie stanowił uzupełnienie informacji o poziomie ogólnego zadłużenia kapitału własnego ograniczając to zadłużenie wyłącznie do zadłużenia obciążonego oprocentowaniem. Otrzymany wynik tego zadłużenia należałoby poddać porównaniu do wskaźnika nr 1.1., i dokonać oceny o skali zadłużenia oprocentowanego w stosunku wyłącznie do kapitałów własnych. Motywy podjęcia wyliczenia tego wskaźnika będą analogiczne, jak w przypadku wskaźnika 1.1. (wskaźnik ogólnego zadłużenia oprocentowanego). Czyli pewien stopień wymagalności tego zadłużenia, jego czas i koszty. Oba wskaźniki poziomu zadłużenia oprocentowanego będą w bezpośredni sposób odzwierciedlały poziom ryzyka zadłużenia kapitału własnego i ogólnego.

Analiza zadłużenia długoterminowego

Z racji tego, iż długoterminowe zadłużenie stanowi dla przedsiębiorstwa zobowiązanie rozłożone na długi okres czasu, jest ono również odpowiednio wysokie, a co za tym idzie kosz jego obsługi jest z reguły wyższy, aniżeli koszt obsługi zadłużenia krótkoterminowego. Powinno być ono regularnie monitorowane i kontrolowane, by jego poziom nie wymknął się spod kontroli i nie zaczął zbytnio obciążać finansów przedsiębiorstwa, a co za tym idzie zagrażać bezpieczeństwu finansowemu. Jednakże z punktu widzenia stabilności finansowej jest pożądane, by zapewnić finansowanie przedsiębiorstwu bez potrzeby odnawiania umów.

3. Wskaźnik długoterminowego zadłużenia ogółem:

zobowiązania długoterminowe ogółem

——————————————————————– x 100

aktywa razem

Pierwszy wskaźnik z grupy zadłużenia długoterminowego przedstawia relację zobowiązań długoterminowych ogółem do wartości majątku ogółem. Stanowi on niejako pogłębienie wiedzy na temat zadłużenia długoterminowego po analizie zadłużenia ogółem. W obszarze zadłużenia długoterminowego występują analogiczne zależności, jak w obszarze zadłużenia ogółem. Oznacza to, że w przypadku przekroczenia granicy 50% przez wskaźnik długoterminowego zadłużenia ogółem. Wskaźnik długoterminowego zadłużenia kapitału własnego przekroczy granicę 100%. W konsekwencji będzie to oznaczało, że wartość najbardziej wymagalnego i najdroższego zadłużenia przekroczy wartość kapitału własnego. Więc racjonalnym wydaje się, aby otrzymany wynik wskaźnika długoterminowego zadłużenia ogółem nie przekraczał granicy 50%. Oczywistym jest jednak fakt, iż nie będzie to dotyczyło bezwzględnie wszystkich przedsiębiorstw działających na rynku, gdyż będzie pewna grupa przedsiębiorstw dobrze działająca w środowisku wysokiego poziomu zadłużenia.

Zmiany wartości wskaźnika: …↓

- Pozytywne:

↑↑ Wzrost wartości zobowiązań długoterminowych ogółem oraz wzrost wartości aktywów razem (gdzie dynamika przyrostu wartości aktywów będzie wyższa). Wraz ze wzrostem wartości aktywów, przy określonym poziomie ryzyka prowadzonej działalności gospodarczej winno wzrastać zadłużenie. W obszarze długoterminowym będzie się ono zmieniało skokowo. Lecz inwestycje w majątek przedsiębiorstwa współfinansowane długiem będą utrzymywały poziom tego wskaźnika na określonej wartości.

↓↑ Spadek wartości zobowiązań długoterminowych ogółem oraz wzrost wartości aktywów razem. Sytuacja w której przyrost majątku nie będzie powodował wzrostu poziomu zadłużenia długoterminowego, będzie skutkował obniżeniem poziomu długoterminowego zadłużenia, a co za tym idzie ryzyka prowadzonej działalności gospodarczej.

↓↓ Spadek wartości zobowiązań długoterminowych ogółem oraz spadek wartości aktywów razem (gdzie dynamika spadku wartości zobowiązań będzie wyższa). Spłaty zobowiązań długoterminowych i brak inwestycji w majątek przedsiębiorstwa będzie również obniżał poziom zadłużenia długoterminowego, pod warunkiem, że spłata zobowiązań osiągnie wyższy poziom dynamiki, niż utrata majątku. - Negatywne:

↑↑ Wzrost wartości zobowiązań długoterminowych ogółem oraz wzrost wartości aktywów razem (gdzie dynamika przyrostu wartości zobowiązań będzie wyższa). Wzrost wartości zobowiązań długoterminowych ze którym nie nadąża przyrost majątku może być tylko przejściowe, ale również może być konsekwencją nietrafionych inwestycji.

↑↓ Wzrost wartości zobowiązań długoterminowych ogółem oraz spadek wartości aktywów razem. Utrata majątku i wzrost zadłużenia długoterminowego nie wróży nic dobrego i może odpowiadać za chwilowe trudności w branży.

↓↓ Spadek wartości zobowiązań długoterminowych ogółem oraz spadek wartości aktywów razem (gdzie dynamika spadku wartości aktywów będzie wyższa). Jednoczesna utrata majątku i wolniejszy spadek poziomu zadłużenia długoterminowego nie spowoduje nagłego wzrostu zadłużenia długoterminowego, lecz musi być kontrolowana i wymaga działań naprawczych. Więcej …»

3.1. Wskaźnik długoterminowego, oprocentowanego zadłużenia ogółem

zobowiązania długoterminowe oprocentowane

————————————————————————– x 100

aktywa razem

Wskaźnik długoterminowego, oprocentowanego zadłużenia ogółem stanowi najbardziej wymagające ujęcie poziomu ogólnego zadłużenia przedsiębiorstwa. Długoterminowe zadłużenie z reguły jest najdroższym źródłem finansowania i, również z reguły obarczone wysokim stopniem rygoru. Wskaźnik ten ujmuje wyłącznie najbardziej wymagalne i najdroższe zadłużenie w relacji do łącznej wartości aktywów. Stanowi swego rodzaju uzupełnienie informacji o poziomie długoterminowego zadłużenia majątku, koncentrując się wyłącznie na jego najdroższej i najbardziej wymagalnej części.

4. Wskaźnik długoterminowego zadłużenia kapitału własnego:

zobowiązania długoterminowe ogółem

—————————————————————— x 100

kapitał własny

Wskaźnik długoterminowego zadłużenia kapitału własnego określany jest również wskaźnikiem długu, bądź wskaźnikiem ryzyka. Jest relacją wartości zobowiązań długoterminowych do wartości kapitałów własnych. Interpretacja tego wskaźnika pogłębia wiedzę o wysokości zadłużenia kapitału własnego ogółem, ograniczając się wyłącznie do zobowiązań długoterminowych. Wskaźnik długu pokazuje strukturę kapitałów stałych, co oznacza, że jego poziom na granicy 100%, będzie stanowił 50% zadłużenia kapitałów stałych. A w efekcie wartość długoterminowego zadłużenia zrówna się z wartością kapitałów własnych. Przyjmuje się, że przedsiębiorstwa utrzymujące poziom długoterminowego zadłużenia kapitału własnego powyżej 100% są poważnie zadłużone. Jednakże, nie jest to regułą bezwzględną i jest pewnie grupa przedsiębiorstw dobrze funkcjonująca w środowisku wysokiego poziomu zadłużenia. W związku z czym, przy ocenie tego wskaźnika należy bezwzględnie zapoznać się z charakterystyką danego przedsiębiorstwa, specyfiką jego działalności i przyjętą strategią bardziej lub mniej agresywną.

4.1. Wskaźnik długoterminowego, oprocentowanego zadłużenia kapitału własnego

zobowiązania długoterminowe oprocentowane

—————————————————————————- x 100

kapitał własny

Wskaźnik długoterminowego, oprocentowanego zadłużenia kapitału własnego jest kwintesencją skali ryzyka zadłużeniowego. W liczniku tego wskaźnika zostało ujęte wyłącznie najdroższe i obwarowane najwyższym rygorem spłaty zadłużenie długoterminowe. O ile poziom długoterminowego zadłużenia kapitału własnego przekraczający 100% przesądza o nadmiernym poziomie zadłużenia przedsiębiorstwa, to przekroczenie granicy oprocentowanego, długoterminowego zadłużenia kapitału własnego jest punktem krytycznym skali i kosztów obsługi zadłużenia.

5. Wskaźnik zadłużenia kapitału stałego:

zobowiązania długoterminowe ogółem

———————————————————————– x 100

kapitał stały

Wskaźnik zadłużenia kapitału stałego przedstawia strukturalne ujęcie udziału kapitału obcego w kapitale stałym. Oznacza to, że informuje o skali ryzyka/zależności (zadłużenia) kapitału stałego. Wraz ze wzrostem wartości tego wskaźnika będzie wzrastała zależność kapitału stałego od zewnętrznego finansowania. W przeciwnym razie (malejącej wartości), niezależność kapitału stałego od zewnętrznego finansowania będzie wzrastała. Otrzymany wynik tego wskaźnika informuje o skali zaangażowania kapitałów obcych w celu finansowania majątku długookresowego (stałego). A jego wartość na poziomie 50% będzie informowała o zrównaniu wartości zobowiązań długoterminowych i wartości kapitału własnego. Interpretację tego wskaźnika należałoby uzupełnić o wymagania strukturalne (majątkowo-kapitałowe) odnośnie majątku i źródeł jego finansowania.

5.1. Wskaźnik niezależności kapitału stałego:

kapitał własny

————————————– x 100

kapitał stały

Wskaźnik niezależności kapitału stałego stanowi uzupełnienie wskaźnika zadłużenia kapitału stałego (wskaźnik nr 5). Oznacza to, że przedstawia on strukturalny udział kapitału własnego w kapitale stałym. Otrzymany wynik wzrastający tego wskaźnika informuje o stopniu niezależności kapitałów stałych (długookresowych) w celu finansowania majątku długookresowego (stałego). W przeciwnym razie (malejąca jego wartość) przedstawia skalę zależności kapitału stałego od zewnętrznego finansowania. Oba wskaźniki tworzą pełny strukturalny obraz kapitału stałego, który warto uwzględnić przy interpretacji wskaźników z obszaru struktury majątkowo – kapitałowej.

6. Wskaźnik pokrycia zobowiązań długoterminowymi rzeczowymi składnikami majątku:

rzeczowe składniki majątku trwałego

————————————————————————— x 100

zobowiązania długoterminowe ogółem

Wskaźnik pokrycia zobowiązań długoterminowych rzeczowymi składnikami majątku informuje, o poziomie zabezpieczenia zobowiązań długoterminowych przez rzeczowe składniki majątku przedsiębiorstwa. Wynika to z faktu, iż majątek trwały jest związany z przedsiębiorstwem długoterminowo i stanowi niezamortyzowaną część majątku, która w razie konieczności może zostać wykorzystana, na pokrycie spłaty zobowiązań długoterminowych, należy wziąć poprawkę na fakt, iż nawet zamortyzowany majątek może również mieć znaczną wartość rynkową. Wskaźnik ten ma dużą wartość dla przedsiębiorstw zagrożonych upadłością.

Uzupełnieniem analizy zadłużenia jest:

- analiza struktury majątku …»

- analiza struktury kapitału …»

- analiza struktury majątkowo-kapitałowej …»

- analiza wypłacalności …»

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- D. Wędzki, Analiza wskaźnikowa sprawozdania finansowego, Oficyna a Wolters Kluwer business 2009, s 197. ↩︎

- Zob. M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN Warszawa 2004, s. 166. ↩︎

- D. Wędzki, Analiza wskaźnikowa sprawozdania finansowego, Oficyna a Wolters Kluwer business 2009, s 205. ↩︎

- W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE Warszawa 2014, s. 342. ↩︎