Analiza kosztów

„W kosztach własnych w znacznej mierze znajduje odzwierciedlenie „jakość pracy”.

M. Sierpińska

Koszty obok przychodów są drugim elementem kształtującym wysokość wyniku finansowego. Analiza kosztów jest jednym z najważniejszych mierników charakteryzujących gospodarność przedsiębiorstwa, gdyż w kosztach własnych znajduje się odzwierciedlenie „jakości pracy” prawie na wszystkich odcinkach jego działalności. Zadaniem analizy kosztów jest dostarczenie szczegółowych informacji o kształtowaniu się kosztów w różnych przekrojach klasyfikacyjnych. Podstawowym celem analizy kosztów jest ustalenie i ocena czynników oddziałujących na poziom, dynamikę i strukturę kosztów, aby wytyczyć kierunki i środki umożliwiające zwiększenie efektywności gospodarowania, poprzez racjonalne wykorzystanie czynników produkcji i systematyczne obniżanie kosztów własnych1. Analiza kosztów obejmuje trzy poziomy działalności przedsiębiorstwa z czego największą uwagę należałoby skupić na kosztach podstawowej działalności operacyjnej. W dobrze prosperującym przedsiębiorstwie dynamika przyrostu kosztów produkcji powinna przyrastać wolniej, niż dynamika przyrostu samej produkcji.

- Podstawowej działalności operacyjnej (podstawowe koszty – pion operacyjny).

- Pozostałej działalności operacyjnej (pozostałe koszty – pion operacyjny).

- Działalności finansowej (koszty finansowe – pion finansowy).

1. Koszty podstawowej działalności operacyjnej

Na koszty podstawowej działalności operacyjnej składają się koszty zużycia podstawowych czynników produkcji związanych z wytworzeniem produktów, lub wartością sprzedanych towarów (w przedsiębiorstwach handlowych). Koszty te ponoszone są systematycznie w celu realizacji zadań do których przedsiębiorstwo zostało powołane2.

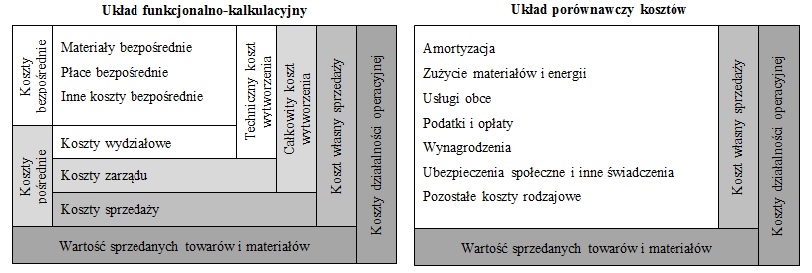

Na schemacie nr 1 przedstawiono wykorzystanie trzech układów ewidencyjnych kosztów występujących w obu wariantach rachunku zysków i strat.

Schemat 1. Układy kosztów w wariancie funkcjonalno-kalkulacyjnym i porównawczym

Na koszty podstawowej działalności operacyjnej w wariancie porównawczym rachunku zysków i strat składają się koszty rodzajowe stanowiące jednocześnie koszt własny sprzedaży oraz dwie specyficzne pozycje korygujące poniesione koszty w okresie sprawozdawczym (nie przedstawione na schemacie nr 1). Obie pozycje są związane z kosztami i korygują poniesione w okresie sprawozdawczym koszty rodzajowe. Jednakże w rachunku zysków i strat wykazywane są one w ramach przychodów ze sprzedaży ze znakami przeciwnymi w stosunku do ich związku z poziomem kosztów rodzajowych.

- Zmiana stanu produktów – spowodowana jest występującą rozbieżnością w czasie pomiędzy momentem osiągnięcia przychodów ze sprzedaży produktów, a momentem poniesienia kosztów związanych z tymi przychodami. W efekcie występują różnice pomiędzy ilością produktów sprzedanych i produktów wytworzonych w danym okresie sprawozdawczym. Pozycja ta doprowadza do zachowania współmierności przychodów i kosztów. Zmiana ta jest ustalana na poziomie kosztów wytworzenia produktów niesprzedanych.

- Koszty wytworzenia na potrzeby własne jednostki – są to koszty dotyczące produkcji, która nie jest przeznaczona do sprzedaży na zewnątrz. Stanowi ona jedynie przedmiot obrotów wewnętrznych w danej jednostce gospodarczej. Korekta przychodów ze sprzedaży o wartość obrotów wewnętrznych jednostki ma zapewnić równowagę w zamkniętym kręgu kosztowym systemu ewidencyjno-sprawozdawczego jednostki gospodarczej.

Nie wpływają one zatem na poziom kosztów rodzajowych, lecz bezpośrednio na przychody ze sprzedaży3. Koszty w układzie rodzajowym pozwalają ustalić wzajemne proporcje nakładów pracy żywej i uprzedmiotowionej: koszty materialne (nakłady pracy uprzedmiotowione) obejmujące przede wszystkim koszty zużycia materiałów, energii, maszyn i urządzeń, usług obcych oraz inne koszty materialne; koszty niematerialne (nakłady pracy żywej) obejmujące koszty wynagrodzeń, ubezpieczenia społeczne oraz inne koszty niematerialne.

Na podstawie analizy zmiany wskaźników struktury obu pozycji kosztów można określić ogólną orientację o poziomie wyposażenia technicznego i jego zmianach, a także o zakresie powiązań kooperacyjnych, stopniu pracochłonności i materiałochłonności produkcji4. Analiza kosztów w układzie rodzajowym dostarcza więc pewne minimum informacji o wielkości kosztów ograniczając się wyłącznie do wskazania zmian w poziomie poszczególnych rodzajów kosztów w relacji do zmian wielkości produkcji. Nie wskazuje natomiast celu, w jakim je poniesiono. Wynika z tego, że analiza ta będzie zaspokajała potrzeby informacyjne wyłącznie jednostek małych prowadzących jednorodną działalność.

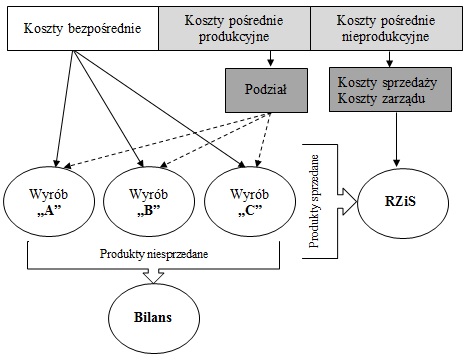

Dlatego, w celu istotnego zwiększenia zakresu otrzymywanych informacji o kosztach, a przede wszystkim o możliwości wykazania związku tych kosztów z celem (produktem, usługą) dla osiągnięcia którego zostały one poniesione. Obok analizy rodzajowego układu kosztów wykorzystuje się powszechnie układ kalkulacyjny kosztów5 przedstawiony na schemacie nr 1. Na koszty podstawowej działalności operacyjnej w wariancie kalkulacyjnym składają się koszty bezpośrednie oraz koszty pośrednie (patrz schemat nr 2).

- bezpośredni koszt wytworzenia tworzą koszty materiałów bezpośrednich, płac bezpośrednich i innych kosztów bezpośrednio związanych z procesem produkcji, usługi,

- techniczny koszt wytworzenia jest sumą kosztów bezpośrednich i kosztów wydziałowych. Dla celów sprawozdawczych do wyceny produktów zakres technicznego kosztu wytworzenia został określony w art. 28 pkt 3 ustawy o rachunkowości. Jest on również sumą kosztów bezpośrednich i uzasadnioną częścią kosztów wydziałowych pośrednio związanych z wytworzeniem danego produktu, usługi. Techniczny koszt wytworzenia produktów jest ustalany w wyniku procedury kalkulacji (patrz schemat nr 2). Kalkulację tę przeprowadza się stosując odpowiednie metody obliczeniowe. Najczęściej stosowane to kalkulacja podziałowa i kalkulacja doliczeniowa6.

- całkowity koszt wytworzenia będący sumą technicznego kosztu wytworzenia i wartością kosztów zarządu,

- koszt własny sprzedaży będący sumą całkowitego kosztu wytworzenia i wartością kosztów sprzedaży. Będący jednocześnie sumą łącznych kosztów bezpośrednich i pośrednich7.

Schemat 2. Podział kosztów w układzie kalkulacyjnym

Koszt wytworzenia produktów (UoR art. 28 pkt 3). obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu. Koszty bezpośrednie obejmują wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w dniu wyceny. Do uzasadnionej, odpowiedniej do okresu wytwarzania produktu, części kosztów pośrednich zalicza się zmienne pośrednie koszty produkcji oraz tę część stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych. Za normalny poziom wykorzystania zdolności produkcyjnych uznaje się przeciętną, zgodną z oczekiwaniami w typowych warunkach, wielkość produkcji za daną liczbę okresów lub sezonów, przy uwzględnieniu planowych remontów. Jeżeli nie jest możliwe ustalenie kosztu wytworzenia produktu, jego wyceny dokonuje się według ceny sprzedaży netto takiego samego lub podobnego produktu, pomniejszonej o przeciętnie osiągany przy sprzedaży produktów zysk brutto ze sprzedaży, a w przypadku produktu w toku – także z uwzględnieniem stopnia jego przetworzenia.

Do kosztów wytworzenia produktu nie zalicza się kosztów:

- będących konsekwencją niewykorzystanych zdolności produkcyjnych i strat produkcyjnych;

- ogólnego zarządu, które nie są związane z doprowadzaniem produktu do postaci i miejsca, w jakich się znajduje na dzień wyceny;

- magazynowania wyrobów gotowych i półproduktów, chyba że poniesienie tych kosztów jest niezbędne w procesie produkcji;

- kosztów sprzedaży produktów.

Koszty te wpływają na wynik finansowy okresu sprawozdawczego, w którym zostały poniesione.

Techniczny koszt wytworzenia produktów w okresie sprawozdawczym rozliczany jest pomiędzy produkty sprzedane i zapas produktów. Koszt wytworzenia produktów sprzedanych jest wykazywany w rachunku zysków i strat, a zapas produktów niesprzedanych wyceniany po koszcie wytworzenia jest wykazywany w bilansie.

Wartość sprzedanych towarów i materiałów stanowi pewną, odrębną pozycje kosztów w obu wariantach rachunku zysków i strat (porównawczym i kalkulacyjnym) zaliczaną do kosztów podstawowej działalności operacyjnej i stanowiącą koszty ich pozyskania. Wartość tę ustala się według cen nabycia lub cen zakupu, w zależności od przyjętych przez jednostkę zasad wyceny8.

2. Pozostałe koszty operacyjne

Zgodnie z art. 3 pkt 32 ustawy o rachunkowości przez pozostałe koszty operacyjne rozumie się koszty związane pośrednio z działalnością operacyjną jednostki. Ich związek z tą działalnością jest nieregularny. W szczególności są to koszty związane z: wartość netto sprzedanych lub likwidowanych środków trwałych, wartości niematerialnych i prawnych, koszty ponoszone ze sprzedażą lub likwidacją, niezawinione niedobory aktywów trwałych lub obrotowych, odpisy aktualizujące wartość należności, rezerwy na przewidywane zobowiązania i straty, przekazane darowizny, odpisy z tytułu trwałej utraty wartości zapasów, środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych, odpisanie należności przedawnionych, umorzonych, nieściągalnych, zapłacone kary, grzywny, koszty postępowania spornego, koszty zaniechanej lub niepodjętej produkcji, odpisy umorzeniowe wartości firmy9.

3. Koszty finansowe

Koszty finansowe są to koszty ponoszone przez przedsiębiorstwo w związku z prowadzoną działalnością finansową. Należy do nich zaliczyć przede wszystkim: odsetki i prowizje od kredytów i pożyczek, wartość ewidencyjną zbywanych inwestycji, koszty prowizji przy sprzedaży papierów wartościowych, płacone dyskonto wekslowe, ujemne różnice kursowe, wartość księgową wniesionego aportu (inwestycje, należności), naliczone odsetki od obligacji własnych, odpisy aktualizujące wartość inwestycji, naliczone przez kontrahentów odsetki10, dopłaty z tytułu udziału w innych jednostkach, utworzenie rezerwy na przewidywane zobowiązania w związku z dokonywanymi operacjami finansowymi11.

Zakres wstępnej analizy kosztów

„Koszty stały się strategicznym czynnikiem sukcesu.”

S. Sojak

1. Analiza wartości bezwzględnych

Punktem wyjściowym jest analiza kształtowania się bezwzględnych wielkości kosztów w rozpatrywanym okresie, ustalenie zmian w stosunku do okresów poprzednich oraz określenie czynników determinujących te zmiany. Kluczową rolę w tej analizie będzie odgrywała podstawowa działalność operacyjna – sprzedaż. W tym obszarze należałoby szukać zachodzących zmian zarówno pozytywnych i negatywnych. Im więcej informacji zostanie ustalone, tym interpretacja otrzymanych wyników będzie miała większą wartość poznawczą. Dane sprawozdawcze można porównywać w trzech płaszczyznach:

- w pionie – w konfrontacji z innymi pozycjami kosztów,

- w poziomie – na przestrzeni kolejnych okresów sprawozdawczych,

- zgłębiając poszczególne pozycje sprawozdania.

Sposób wyliczenia …»

2. Analiza wartości względnych

Równolegle z analizą wartości bezwzględnych warto wspomagać się względną (procentową – dynamiczną) analizą zmian zachodzących pomiędzy danymi sprawozdawczymi. Nie zawsze otrzymane dane liczbowe dość ostro identyfikują problem, lub nakreślają jego skalę. W tym wypadku otrzymane wyniki zmian procentowych pomagają w porównaniu zachodzących zmian wartości w pozycjach, gdzie porównanie wartości bezwzględnych nie przynosi żadnej wartości poznawczej z uwagi na dużą różnicę skali (np. wartościowa zmiana kosztów wytworzenia i koszty ogólnego zarządu). Jednakże, zdarza się, że narzędzie to prowadzi w ślepą uliczkę, gdyż wskazuje na duże procentowe zmiany w danej pozycji sprawozdawczej, a ich wartościowa zmiana bezwzględna jest niewielka i stanowi jedynie nikły wartościowy udział w całości kosztów. Sytuacje te występują przede wszystkim w obszarze działalności pozostałej i finansowej. Analizę dynamiki zmian w wartościach procentowych można również przeprowadzać w trzech płaszczyznach:

- w pionie – w konfrontacji z dynamiką innych pozycji kosztów,

- w poziomie – na przestrzeni dynamiki zmian w kolejnych okresach sprawozdawczych,

- zgłębiając dynamikę zmian poszczególnych pozycji sprawozdania.

Sposób wyliczenia …»

3. Analiza strukturalna

W przypadkach dużych wartościowych zmian i rozstępów danych wejściowych, lub bardzo niskiej bazy warto jest wspomóc się analizą struktury i zmian strukturalnych zachodzących w obszarze struktury całości kosztów, lub ich fragmentów. Najważniejsze pozycje sprawozdawcze, to te, które zawierają największy strukturalny udział w całości. Analizę struktury danych sprawozdawczych również można rozpatrywać w trzech płaszczyznach:

- w pionie – analizując strukturę ogólnej wartości kosztów z całej działalności przedsiębiorstwa,

- w poziomie – na przestrzeni kolejnych okresów sprawozdawczych i zachodzących w nich zmian strukturalnych,

- zgłębiając poszczególne pozycje kosztów tworzące mniejsze grupy strukturalne.

Sposób wyliczenia …»

Więcej na temat wstępnej analizy sprawozdania finansowego na stronie: Analiza sprawozdania finansowego …»

Pogłębieniem i uzupełnieniem wstępnej analizy kosztów jest:

- zespół wskaźników kosztochłonności przychodów …»

- rachunek kosztów …»

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

- Zob. M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN Warszawa 2004, s. 68 – 69; 236 – 239; E. Nowak, Analiza sprawozdań finansowych, PWE Warszawa 2014, s. 57-60. ↩︎

- D. Wędzki, Analiza wskaźnikowa sprawozdania finansowego, Oficyna a Wolters Kluwer business, Kraków 2009, s. 174. ↩︎

- E. Nowak E., Analiza sprawozdań finansowych, PWE, Warszawa 2014, s. 132-136; Zob. S. Sojak, Rachunkowość zarządcza i rachunek kosztów, tom 1, Dom Organizatora, Toruń 2015, s. 68. ↩︎

- Zob. L. Bednarski, Analiza finansowa w przedsiębiorstwie, PWE, Warszawa 2007, s. 140. ↩︎

- Zob. M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN Warszawa 2004, s. 68 – 69; 236 – 239; E. Nowak, Analiza sprawozdań finansowych, PWE Warszawa 2014, s. 57-60. ↩︎

- E. Nowak E., Analiza sprawozdań finansowych, PWE, Warszawa 2014, s. 132-136; Zob. S. Sojak, Rachunkowość zarządcza i rachunek kosztów, tom 1, Dom Organizatora, Toruń 2015, s. 68. ↩︎

- Zob. W. Gabrusewicz, Analiza finansowa przedsiębiorstwa – Teoria i zastosowanie, PWE, Warszawa 2014, s. 218 – 227. ↩︎

- E. Nowak E., Analiza sprawozdań finansowych, PWE, Warszawa 2014, s. 132-136; Zob. S. Sojak, Rachunkowość zarządcza i rachunek kosztów, tom 1, Dom Organizatora, Toruń 2015, s. 68. ↩︎

- Rachunkowość finansowa z uwzględnieniem MSSF, redaktor naukowy Z. Messner, PWN, Warszawa 2007, s. 419-421. ↩︎

- Rachunkowość finansowa z uwzględnieniem MSSF, redaktor naukowy Z. Messner, PWN, Warszawa 2007, s. 419-421. ↩︎

- E. Nowak E., Analiza sprawozdań finansowych, PWE, Warszawa 2014, s. 132-136; Zob. S. Sojak, Rachunkowość zarządcza i rachunek kosztów, tom 1, Dom Organizatora, Toruń 2015, s. 68. ↩︎