„Koszty mają charakter pierwotny względem przychodów.”

W. Gabrusewicz

„…Konieczne jest unikanie redukcji kosztów bez jednoczesnego uwzględniania jakości, funkcji i charakterystyki produktów postrzeganych przez klientów”. Należy dążyć do kształtowania odpowiedniej struktury i wielkości kosztów z uwzględnieniem pożądanego przez nabywców poziomu funkcjonalności i jakości produktu [2]. Rachunek kosztów jest podstawowym elementem systemu rachunkowości. Najstarsze pojęcie rachunku kosztów było utożsamiane z szeroko rozumianą kalkulacją, która obok księgowości i sprawozdawczości finansowej tworzyła system rachunkowości. W tym rozumieniu zakres rachunku kosztów ograniczał się do umożliwienia ustalenia w wymiarze ex post wyniku finansowego [1].

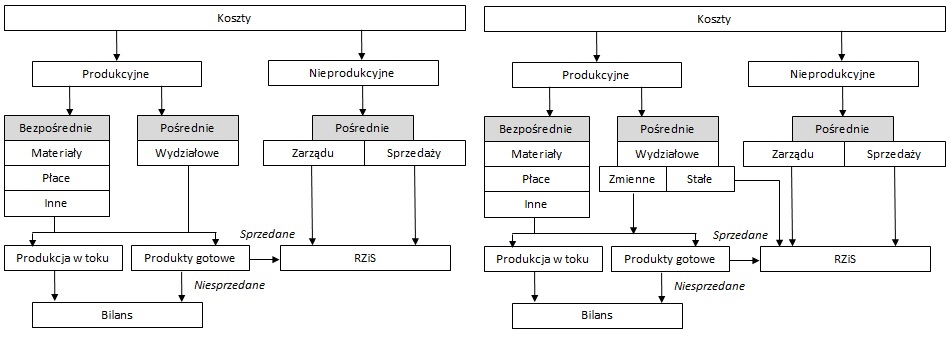

W praktyce gospodarczej wykształciły się dwa modele rachunku kosztów (przedstawione na schemacie nr 1) służące do ustalenia poziomu kosztu wytworzenia produktów (UoR art. 28):

1. Rachunek kosztów pełnych (lewa strona schematu) …»

2. Rachunek kosztów zmiennych (prawa strona schematu) …»

Schemat 1. Rachunek kosztów pełnych i zmiennych

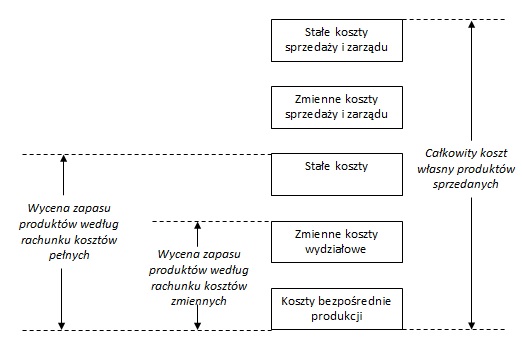

Sposoby sporządzania sprawozdania finansowego zostały uregulowane określonymi normami z zakresu rachunkowości, aby sprawozdania finansowe różnych jednostek gospodarczych oraz różnych okresów były sporządzane według tych samych zasad. Celem ujednolicenia jest zapewnienie porównywalności wybranych elementów sprawozdania finansowego w czasie i przestrzeni. Zasada ta dotyczy również wybranych pozycji danego elementu sprawozdania finansowego do ustalenia którego podstawą są określone kategorie finansowe. Chodzi przede wszystkim o pojęcie technicznego kosztu wytworzenia produktów, którego zakres został określony w UoR (art. 28 pkt 3 ustawy o rachunkowości). Kategoria technicznego kosztu wytworzenia produktów ma podstawowe znaczenie w bilansie w pozycji wyceny zapasów produktów gotowych oraz produktów niezakończonych (półproduktów i produkcji w toku), a w rachunku zysków i strat w pozycji kosztów własnych produktów sprzedanych. Obligatoryjnym modelem rachunku kosztów obowiązującym w sprawozdawczości finansowej jest rachunek kosztów pełnych [3].

W obu wariantach rachunku kosztów, koszty sprzedaży i koszty zarządu traktowane są jako koszty nieprodukcyjne (tzw. koszty okresu). Nie oznacza to, że wśród tych kosztów nie mogą pojawić się koszty zmienne. W obu wariantach ważne jest podejście organizacyjne do poziomu technicznego koszt wytworzenia produktów, a więc do kosztów bezpośrednich i kosztów pośrednich (wydziałowych). Wyróżnikiem jest sposób wyceny (aktywowania) produktów niesprzedanych przedstawiony na schemacie nr 4 [4].

Schemat 4. Wycena produktów sprzedanych oraz zapasu produktów niesprzedanych dla różnych modeli rachunku kosztów

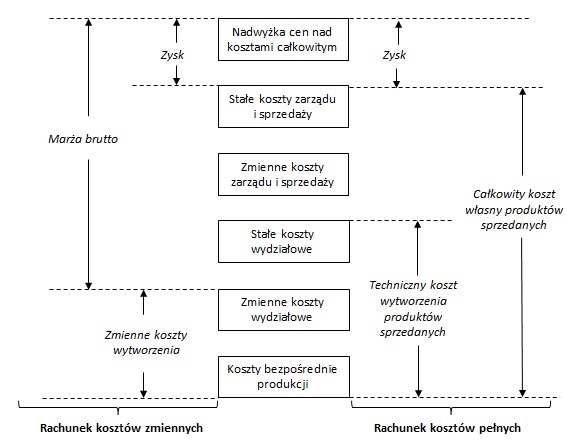

Schemat 5. Wynik finansowy w rachunku kosztów zmiennych i pełnych

Z przedstawionego schematu wynika, że koszty wytworzenia produktów są wyższe w rachunku kosztów pełnych, niż koszty wytworzenia w rachunku kosztów zmiennych. W efekcie oznacza to, że skalkulowany wynik finansowy według rachunku kosztów pełnych będzie niższy od wyniku finansowego skalkulowanego według rachunku kosztów zmiennych.

Więcej o kosztach można znaleźć na stronie: Analiza kosztów …»

Uwaga

Wszystkie treści zawarte w niniejszej witrynie mają wyłącznie charakter informacyjny. A wszelkie decyzje podjęte na podstawie tych treści podejmowane będą wyłącznie na odpowiedzialność Użytkownika. Przed przystąpieniem do użytkowania zapoznaj się z Regulaminem.

Będę wdzięczny za wszelkie komentarze, a zwłaszcza krytyczne uwagi i sugestie Użytkowników dotyczące treści zawartych w niniejszej witrynie. Mam świadomość pewnego stopnia ich ogólności i niedoskonałości, lecz żywię głęboką nadzieję, że spotkam się ze zrozumieniem i życzliwością Użytkowników, których pozytywna reakcja jest źródłem mojej największej satysfakcji.

Bibliografia

[1] Zob. Rachunkowość zarządcza, pod red. A. Kaszuby-Perz i A. Szydełko, s. 21

[2] S. Sojak, Rachunkowość zarządcza i rachunek kosztów, tom 1, Dom Organizatora, Toruń 2015, s. 46-49.

[3] Zob. E. Nowak, M. Wierzbiński, Rachunek kosztów Modele i zastosowania, PWE, Warszawa 2010, s. 36.

[4] Zob. S. Sojak, Rachunkowość zarządcza i rachunek kosztów, tom 1, Dom Organizatora, Toruń 2015, s. 178-181.